Wer sein Geld über die Grenzen Deutschlands hinaus investiert, merkt schnell, dass die Bürokratie vor dem Profit kommt. Viele Anleger greifen zu Brokern in den Niederlanden, den USA oder Zypern, weil die Gebühren dort oft niedriger sind als bei der heimischen Hausbank. Doch sobald das Jahr vorbei ist, stellt sich die große Frage: Ausländische Kapitalerträge Steuererklärung Wo Eintragen und wie vermeide ich eine Doppelbesteuerung? Es reicht nicht, einfach nur die Summe der Gewinne zu kennen. Man braucht einen Plan für die Anlage KAP. Wer hier schlampt, zahlt entweder doppelt oder bekommt Ärger mit der Finanzbehörde, die dank des automatischen Informationsaustauschs (AIA) ohnehin fast alles weiß.

Das Problem mit dem automatischen Steuerabzug

In Deutschland ist die Sache einfach. Deine Bank behält die 25 % Abgeltungsteuer plus Soli und Kirchensteuer direkt ein. Du musst dich um fast nichts kümmern. Bei einem Depot im Ausland passiert das nicht. Die Bank in New York oder Amsterdam überweist dir den Bruttobetrag. Das klingt erst mal toll, führt aber dazu, dass du diese Erträge zwingend selbst deklarieren musst. Viele Anleger denken, sie könnten das aussitzen. Das ist riskant. Über das Bundeszentralamt für Steuern fließen Daten aus über 100 Ländern direkt nach Deutschland.

Man muss verstehen, dass das Finanzamt diese Einkünfte so behandelt, als wären sie im Inland erzielt worden. Nur fehlt eben der Nachweis über die bereits gezahlte Steuer. Wenn du Dividenden aus den USA beziehst, hat der amerikanische Fiskus meist schon 15 % einbehalten. Wenn du jetzt in Deutschland erneut 25 % zahlst, bist du bei einer Steuerlast von 40 %. Das darf nicht sein. Hier greifen die Doppelbesteuerungsabkommen (DBA). Sie regeln, welcher Staat wie viel vom Kuchen bekommt.

Ausländische Kapitalerträge Steuererklärung Wo Eintragen im Detail

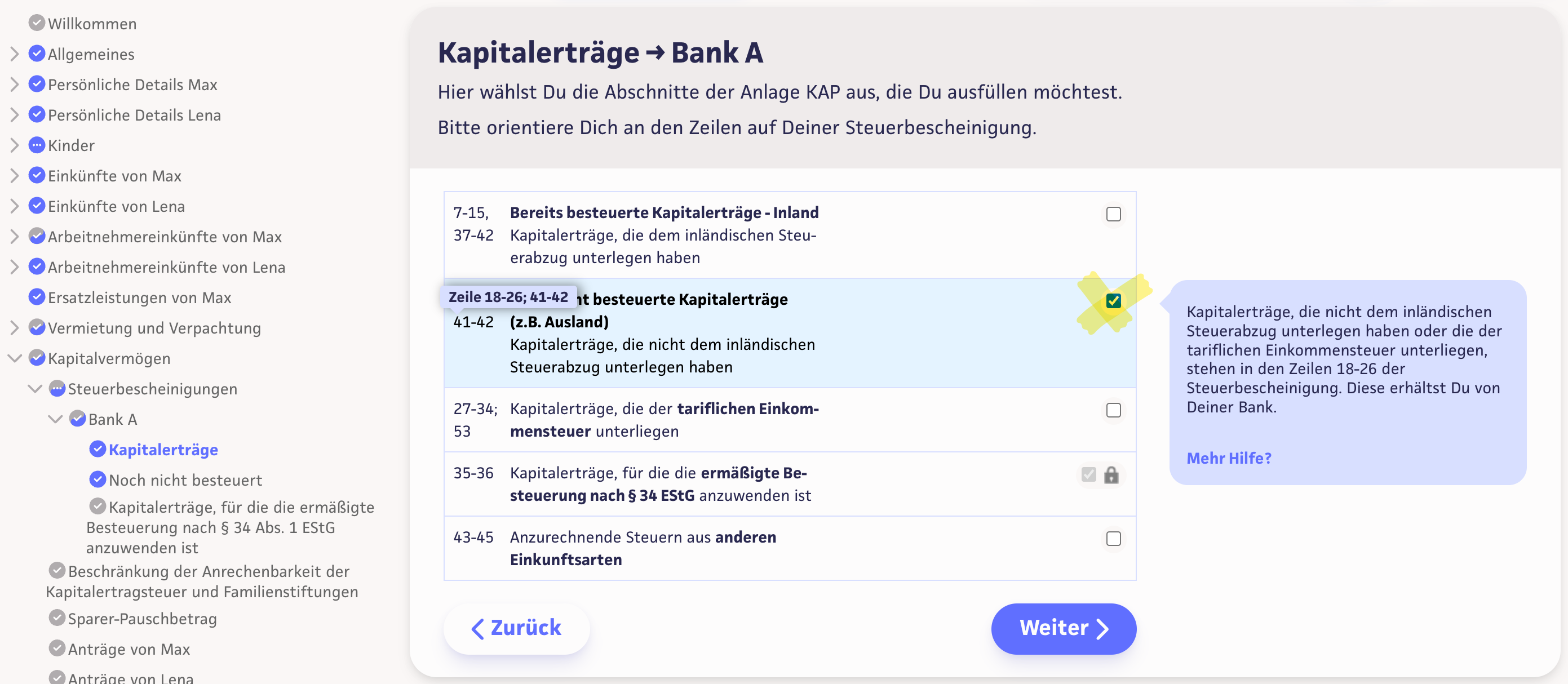

Der Dreh- und Angelpunkt ist die Anlage KAP. Ohne dieses Formular geht gar nichts. Wenn du Erträge hast, von denen noch keine deutsche Steuer abgezogen wurde, musst du das Kreuz in Zeile 5 setzen. Das ist der Startschuss. Danach wird es spezifisch. Deine Gewinne aus Aktienverkäufen im Ausland gehören in die Zeile 19. Wenn du Verluste gemacht hast, kommen diese in die Zeile 22 oder 23, je nachdem, ob es sich um Aktien oder andere Wertpapiere handelt.

Die Zeilen für Dividenden und Zinsen

Zinsen von einem Sparkonto in Frankreich oder Dividenden von einem Tech-Giganten aus Kalifornien landen in Zeile 18. Hier trägst du den Bruttobetrag ein. Brutto bedeutet vor Abzug jeglicher ausländischer Steuern. Das ist ein häufiger Fehler. Viele nehmen den Betrag, der auf ihrem Konto gelandet ist. Das ist falsch. Du musst den Wert nehmen, der im Beleg als Bruttoertrag ausgewiesen wird. Nur so kann das Finanzamt die korrekte deutsche Steuer berechnen.

Die Anrechnung der ausländischen Steuer

Jetzt kommen wir zum Geldverdienen durch Formulararbeit. Damit du die im Ausland gezahlte Steuer zurückbekommst oder sie angerechnet wird, musst du Zeile 40 der Anlage KAP ausfüllen. Dort trägst du die anrechenbare ausländische Quellensteuer ein. Aber Vorsicht. Du kannst nicht einfach alles eintragen. Das deutsche Recht erlaubt meist nur die Anrechnung von maximal 15 %. Wenn ein Land wie Frankreich 30 % einbehält, holt sich das Finanzamt hier nur 15 % zurück. Den Rest musst du dir mühsam über einen Erstattungsantrag im Quellenstaat direkt zurückholen. Das ist oft ein bürokratischer Albtraum.

Warum die Anlage KAP-INV für Fonds wichtig ist

Seit der Investmentsteuerreform 2018 ist alles anders. Wenn du in ausländische ETFs investierst, reicht die normale Anlage KAP oft nicht aus. Hier kommt die Anlage KAP-INV ins Spiel. Das betrifft vor allem thesaurierende Fonds, die ihre Gewinne nicht ausschütten, sondern direkt wieder anlegen. Hier wird die sogenannte Vorabpauschale fällig. Das Finanzamt tut so, als hättest du einen fiktiven Ertrag erhalten. Das soll verhindern, dass Anleger die Steuerzahlung durch die Wahl ausländischer Fonds ewig aufschieben.

Man berechnet diese Pauschale anhand des Basiszinses der Deutschen Bundesbank. In Zeiten von Nullzinsen war das egal. Jetzt, wo die Zinsen wieder steigen, ist das ein echtes Thema. Du musst den Rücknahmepreis des Fonds am Jahresanfang und am Jahresende vergleichen. Wenn der Wert gestiegen ist, wird die Pauschale fällig. Bei Teilfreistellungen für Aktienfonds werden 30 % der Erträge steuerfrei gestellt. Das musst du in der Anlage KAP-INV korrekt angeben. Wer das vergisst, zahlt zu viel.

Häufige Fehler beim Ausfüllen der Formulare

Ein Klassiker ist die Verwechslung von Währungen. Dein Broker in den USA liefert dir einen Report in US-Dollar. Das Finanzamt will aber Euro sehen. Du darfst nicht einfach den Kurs vom 31. Dezember nehmen. Offiziell musst du den Kurs zum Zeitpunkt des Zuflusses nutzen. Das ist extrem aufwendig bei vielen Trades. Die Finanzverwaltung akzeptiert oft die monatlichen Durchschnittskurse, die das Bundesfinanzministerium veröffentlicht. Wer hier schätzt, riskiert Nachfragen.

Der vergessene Freistellungsauftrag

Ein Freistellungsauftrag gilt nur für inländische Banken. Dein ausländischer Broker weiß nichts von deinem Sparerpauschbetrag von 1.000 Euro. Das bedeutet, dass du diesen Betrag erst über die Steuererklärung geltend machen kannst. Wenn du im Inland schon 500 Euro verbraucht hast, bleiben dir noch 500 Euro für die ausländischen Erträge. Du musst in der Anlage KAP angeben, wie viel von deinem Pauschbetrag du bereits in Anspruch genommen hast. Das passiert in Zeile 16 und 17.

Kryptowährungen sind keine Kapitalerträge

Ein großer Irrtum betrifft Bitcoin und Co. Viele Nutzer suchen verzweifelt nach der Zeile für Krypto-Gewinne in der Anlage KAP. Dort gehören sie aber nicht hin. Kryptowährungen gelten steuerlich als privates Veräußerungsgeschäft. Diese Erträge landen in der Anlage SO (Sonstige Einkünfte). Nur wenn du Zinsen durch Lending oder Staking erhältst, wird es kompliziert. Dann können das wieder sonstige Einkünfte sein, die aber ganz anders besteuert werden als Aktien. Vermische das niemals. Das Finanzamt trennt diese Einkunftsarten strikt.

Die Rolle der Quellensteuer und der DBA

Die Welt der Doppelbesteuerungsabkommen ist kompliziert. Deutschland hat mit fast allen wichtigen Staaten Verträge geschlossen. Diese Verträge regeln, dass du nicht in zwei Ländern voll zur Kasse gebeten wirst. Bei US-Aktien ist es Standard, dass 15 % einbehalten werden. Wenn du dem Broker ein W-8BEN Formular geschickt hast, passiert das automatisch. Ohne dieses Formular ziehen die Amerikaner 30 % ab. Davon rechnet dir das deutsche Finanzamt trotzdem nur 15 % an. Die anderen 15 % sind weg, wenn du sie nicht in den USA zurückforderst.

Bei Ländern wie Italien oder Spanien ist es noch schlimmer. Die bürokratischen Hürden für eine Erstattung sind dort so hoch, dass es sich für kleine Beträge kaum lohnt. Man nennt das "Steuergrab". Man zahlt im Ausland zu viel und bekommt es in Deutschland nicht voll angerechnet. Deshalb sollte man sich vor dem Kauf einer Aktie genau ansehen, wo das Unternehmen seinen Sitz hat. Eine französische Dividende kann nach Steuern deutlich kleiner ausfallen als eine britische, weil Großbritannien keine Quellensteuer auf Dividenden erhebt.

Praktische Tipps für den Steuer-Workflow

Ich mache das seit Jahren so: Sammle jeden einzelnen Transaction Report. Verlasse dich nicht auf die Jahresübersicht des Brokers, wenn diese unvollständig ist. Erstelle eine Excel-Liste. In einer Spalte steht das Datum, in der nächsten der Betrag in Fremdwährung, dann der Wechselkurs und schließlich der Euro-Betrag. Nur so behältst du den Überblick. Das Finanzamt liebt solche Aufstellungen. Wenn du ihnen eine saubere Liste mitschickst, winken sie die Angaben oft ohne Rückfragen durch.

Nutze Tools, die auf Steuerberichte spezialisiert sind. Es gibt mittlerweile Anbieter, die sich in dein Depot einloggen und per API alle Daten ziehen. Sie erstellen dir ein fertiges PDF für die Anlage KAP. Das kostet zwar ein paar Euro, spart aber Stunden an Arbeit und verhindert teure Fehler. Besonders bei vielen Trades pro Jahr ist das ein Segen. Wer hundertmal im Jahr kauft und verkauft, kann das manuell kaum fehlerfrei bewältigen.

Warum Ehrlichkeit die einzige Strategie ist

Manche glauben, das Finanzamt würde die paar Euro aus Singapur oder Brasilien nicht finden. Das ist ein Irrtum. Der Datenaustausch ist mittlerweile fast lückenlos. Wenn du ein Konto im Ausland eröffnest, musst du deine Steuer-ID angeben. Diese ID landet beim Bundeszentralamt für Steuern. Früher oder später poppt dein Name in einem System auf. Eine Selbstanzeige ist teuer und nervenaufreibend. Es ist viel einfacher, die Erträge von Anfang an korrekt anzugeben. Oft ist die Steuerlast gar nicht so hoch, wie man befürchtet, da die Quellensteuer ja angerechnet wird.

Die Bedeutung der Günstigerprüfung

In Zeile 4 der Anlage KAP kannst du die Günstigerprüfung beantragen. Das ist besonders für Geringverdiener oder Studenten wichtig. Wenn dein persönlicher Einkommensteuersatz unter 25 % liegt, berechnet das Finanzamt die Steuer auf deine Kapitalerträge mit deinem niedrigeren Satz. Du bekommst die Differenz zur bereits gezahlten Abgeltungsteuer zurück. Das gilt auch für ausländische Erträge. Wer also wenig verdient, aber klug investiert hat, kann hier richtig Geld zurückholen. Man muss nur das Kreuz an der richtigen Stelle machen.

Verluste im Ausland richtig nutzen

Wenn du bei einem Broker im Ausland Verluste machst, im Inland aber Gewinne erzielst, kannst du diese verrechnen. Das geht aber nur über die Steuererklärung. Die Banken untereinander wissen nichts von deinen Verlusten bei der Konkurrenz. Du musst die Verluste in der Anlage KAP deklarieren, damit sie mit deinen Gewinnen verrechnet werden. Beachte dabei die Trennung: Aktienverluste können nur mit Aktiengewinnen verrechnet werden. Verluste aus anderen Wertpapieren (wie ETFs oder Anleihen) können mit allen Arten von Kapitalerträgen verrechnet werden.

Nächste Schritte für deine Steuererklärung

Du hast jetzt die Theorie im Kopf. Jetzt geht es an die Umsetzung. Warte nicht bis zum letzten Tag der Frist.

- Unterlagen sammeln: Lade dir alle "Tax Reports" oder "Year End Statements" von deinen ausländischen Brokern herunter. Achte darauf, dass alle Dividenden, Zinsen und Verkäufe enthalten sind.

- Wechselkurse prüfen: Kontrolliere, ob die Beträge bereits in Euro umgerechnet wurden. Wenn nicht, nutze die offiziellen Umrechnungskurse des Finanzministeriums für das jeweilige Jahr.

- Anlage KAP vorbereiten: Öffne dein Steuerprogramm oder Elster. Setze das Kreuz in Zeile 5 für Erträge ohne Steuerabzug und ggf. in Zeile 4 für die Günstigerprüfung.

- Daten eintragen: Übertrage die Bruttoerträge in Zeile 18 (Zinsen/Dividenden) und Zeile 19 (Aktienverkäufe). Trage die gezahlte Quellensteuer in Zeile 40 ein.

- Plausibilität prüfen: Vergleiche die Endsummen mit deinen eigenen Aufzeichnungen. Passt der Sparerpauschbetrag? Sind alle Verluste erfasst?

- Absenden und Belege bereithalten: Du musst die Belege nicht sofort mitschicken, aber du musst sie auf Nachfrage vorlegen können. Scanne alles ein und archiviere es ordentlich.

Wer diese Schritte befolgt, verliert den Schrecken vor dem Thema Ausländische Kapitalerträge Steuererklärung Wo Eintragen und behält am Ende mehr von seiner Rendite übrig. Es ist kein Hexenwerk, sondern nur eine Frage der Organisation. Das Finanzamt ist kein Feind, man muss nur seine Sprache sprechen. Und diese Sprache besteht aus Zeilennummern und korrekten Bruttobeträgen. Wenn du das einmal verstanden hast, läuft die nächste Steuererklärung fast wie von selbst. Investiere die Zeit lieber in eine saubere Dokumentation als später in langwierige Einsprüche. Das spart Nerven und bares Geld.