Wer regelmäßig zwischen Deutschland und der Schweiz pendelt oder Geschäfte über die Grenze hinweg abwickelt, kennt das flaue Gefühl im Magen beim Blick auf den Währungsrechner. Der CHF to EUR Exchange Rate Swiss Franc to Euro bestimmt darüber, ob der Wocheneinkauf in Konstanz zum Schnäppchen wird oder ob die Schweizer Hotelrechnung das Urlaubsbudget sprengt. Es geht hier nicht nur um nackte Zahlen auf einem Bildschirm. Es geht um reale Kaufkraft. Wenn der Franken gegenüber dem Euro aufwertet, jubeln die Grenzgänger, während die Schweizer Exportwirtschaft leise flucht. In den letzten Jahren haben wir eine fast beispiellose Stärke des Frankens erlebt, die viele Experten so nicht auf dem Schirm hatten. Ich habe selbst erlebt, wie Unternehmen ihre gesamte Preisstrategie innerhalb von 24 Stunden umwerfen mussten, nur weil die Schweizerische Nationalbank (SNB) eine Entscheidung traf, die den Markt erschütterte.

Den CHF to EUR Exchange Rate Swiss Franc to Euro verstehen und meistern

Die Dynamik zwischen diesen beiden Währungen ist komplex. Man darf den Franken nicht einfach nur als kleine Währung eines kleinen Landes sehen. Er ist der globale Fluchthafen schlechthin. Sobald es in der Weltpolitik knallt oder die Inflation in der Eurozone galoppiert, flüchten Investoren in den Schweizer Franken. Das treibt den Preis nach oben. Für dich bedeutet das: Wenn du Euro in Franken tauschen musst, bekommst du weniger für dein Geld.

Warum der Euro oft den Kürzeren zieht

Die Eurozone ist ein politisches Konstrukt aus vielen Ländern mit unterschiedlicher Wirtschaftskraft. Das macht den Euro anfällig. Wenn Italien Schuldenprobleme hat oder in Frankreich die politische Stabilität wackelt, leidet die Gemeinschaftswährung. Die Schweiz hingegen wirkt wie ein Fels in der Brandung. Die Staatsverschuldung ist niedrig. Die politische Lage bleibt seit Jahrzehnten langweilig stabil. Genau diese Langeweile ist es, die Anleger lieben. Ich sehe oft, dass Menschen den Fehler machen und auf eine schnelle Erholung des Euros hoffen. Doch die Geschichte zeigt, dass der Franken langfristig eher zur Aufwertung neigt.

Die Rolle der Schweizerischen Nationalbank

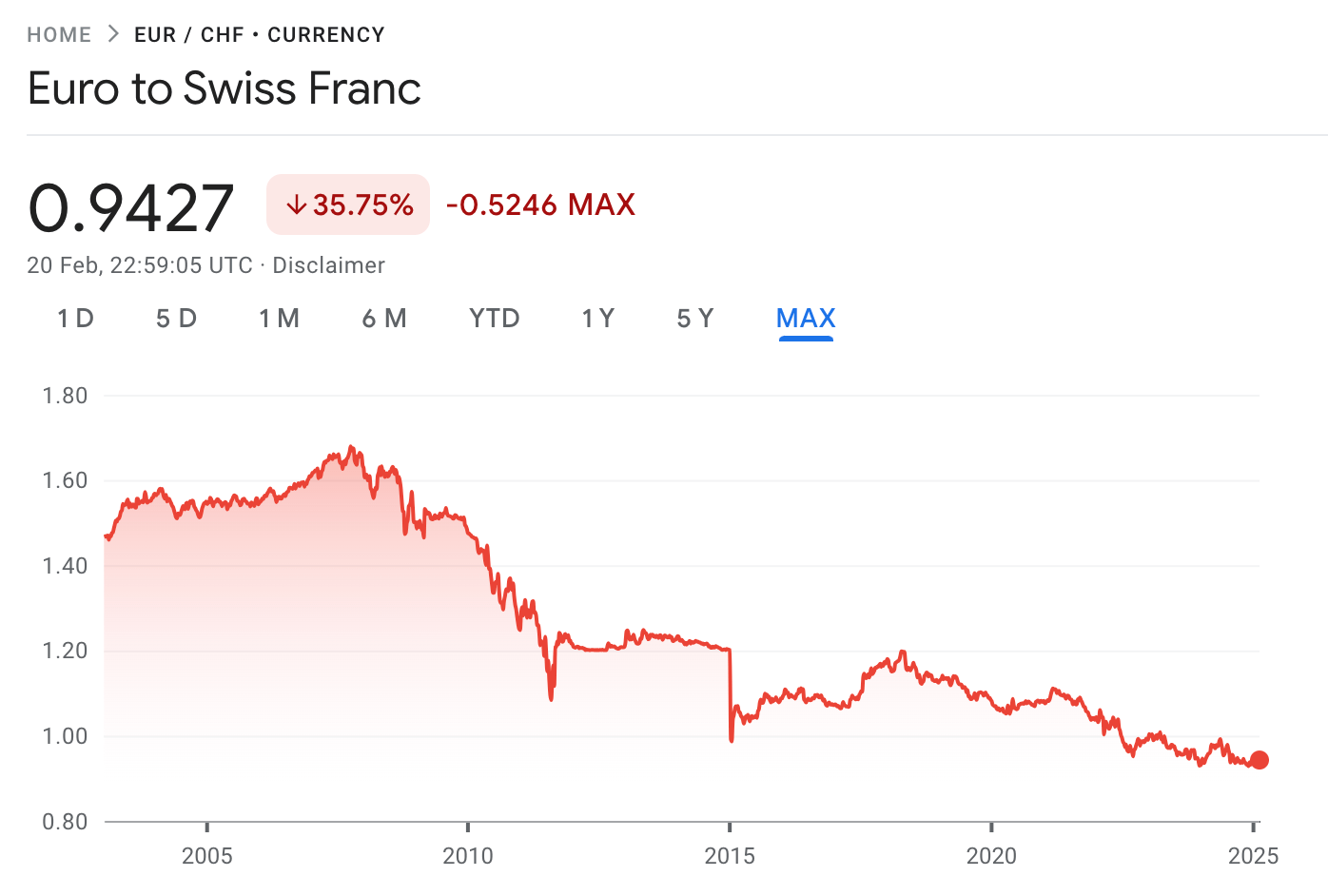

Die SNB spielt ein gefährliches Spiel. Sie will keinen zu starken Franken, weil das die Schweizer Produkte im Ausland zu teuer macht. Stell dir vor, eine Schweizer Uhr kostet plötzlich 20 Prozent mehr, nur wegen der Währung. Keiner kauft das mehr. Also greift die Bank ein. Sie kauft Euro und verkauft Franken. Manchmal funktioniert das, manchmal scheitert es krachend. Der 15. Januar 2015 bleibt unvergessen. An diesem Tag gab die SNB den Mindestkurs von 1,20 Franken pro Euro völlig überraschend auf. Der Markt explodierte. Innerhalb von Minuten war der Franken zeitweise mehr wert als der Euro. Wer damals im Devisenhandel aktiv war, hat entweder ein Vermögen gemacht oder alles verloren.

Warum die Parität keine psychologische Grenze mehr ist

Lange Zeit galt die Parität – also das Verhältnis von eins zu eins – als unvorstellbar. Man dachte, der Euro müsse immer mehr wert sein als der Franken. Diese Zeiten sind vorbei. Im Jahr 2022 rutschte der Kurs dauerhaft unter die Marke von 1,00. Das war kein Unfall. Es war die logische Konsequenz aus der extrem hohen Inflation in der Eurozone im Vergleich zur moderaten Teuerung in der Schweiz. Wenn du heute Preise vergleichst, musst du umdenken. Der Franken ist die neue Leitwährung in Europa, auch wenn er offiziell nicht diesen Status hat.

Inflation als Treibstoff für den Wechselkurs

In Deutschland und dem Rest der EU sahen wir Raten von teilweise über 10 Prozent. In der Schweiz blieb die Teuerung meist unter 3 Prozent. Warum ist das so? Die Schweiz importiert viel Energie und Lebensmittel. Da der Franken stark ist, werden diese Importe billiger. Das dämpft die Inflation im Inland. Es ist ein positiver Teufelskreis für die Schweizer Konsumenten. Für dich als jemanden, der Euro verdient und Franken ausgibt, ist es jedoch ein Albtraum. Du zahlst für die Inflation im Euroraum doppelt: einmal durch höhere Preise und einmal durch einen schlechteren Wechselkurs.

Der Einfluss der Zinspolitik

Die Europäische Zentralbank (EZB) musste die Zinsen massiv anheben, um die Inflation zu bekämpfen. Die SNB folgte, aber weniger aggressiv. Normalerweise locken hohe Zinsen Kapital an. Man sollte meinen, der Euro würde dadurch stärker. Aber das Vertrauen in die Stabilität der Eurozone wiegt schwerer als ein paar Prozentpunkte Zinsen. Investoren nehmen lieber weniger Zinsen im sicheren Franken mit, als das Risiko im Euro einzugehen. Das musst du verstehen, wenn du überlegst, wann der beste Zeitpunkt für einen Währungstausch ist. Warte nicht auf das Wunder einer Euro-Rallye, die durch Zinsen getrieben wird.

Strategien für Pendler und Grenzgänger

Wenn du in der Schweiz arbeitest und in Deutschland lebst, bist du ein Gewinner der aktuellen Lage. Dein Gehalt in Franken ist in Euro heute viel mehr wert als noch vor fünf Jahren. Aber Vorsicht vor der Gier. Wer sein gesamtes Geld auf dem Schweizer Konto lässt und auf noch bessere Kurse hofft, spielt Casino. Ich kenne Leute, die Jahre gewartet haben und dann panisch tauschten, als der Kurs sich kurzzeitig gegen sie bewegte.

Gehaltsumwandlung geschickt planen

Es macht Sinn, monatlich fixe Beträge zu tauschen. Das nennt man Cost-Average-Effekt. Mal ist der Kurs besser, mal schlechter. Im Durchschnitt fährst du so meistens sicherer als mit riskanten Einzelwetten. Nutze moderne Fintech-Anbieter statt klassischer Banken. Hausbanken verlangen oft versteckte Gebühren im Wechselkurs. Sie zeigen dir einen Kurs an, der weit weg vom echten Marktpreis liegt. Anbieter wie Revolut oder Wise bieten oft Kurse an, die fast am Interbanken-Markt liegen. Das spart bei einem Monatsgehalt schnell mal 50 bis 100 Euro.

Absicherung durch Termingeschäfte

Für Selbstständige oder kleine Unternehmen, die Rechnungen in beiden Währungen schreiben, sind Termingeschäfte interessant. Du sicherst dir heute den Kurs für in drei Monaten. Das kostet eine kleine Gebühr, gibt dir aber Planungssicherheit. Nichts ist schlimmer, als eine Kalkulation für ein Projekt zu machen und am Ende draufzuzahlen, weil die Währung weggelaufen ist. Die Europäische Zentralbank bietet täglich Referenzkurse an, die als gute Orientierung dienen, aber man kriegt diese Kurse als Privatperson fast nie eins zu eins.

Wie der CHF to EUR Exchange Rate Swiss Franc to Euro die Immobilienpreise beeinflusst

Es gibt einen oft übersehenen Aspekt: Immobilien in der Grenzregion. In Städten wie Lörrach oder Konstanz sind die Preise explodiert. Warum? Weil Schweizer dort kaufen oder Grenzgänger mit ihren Franken-Gehältern viel höhere Kredite bedienen können als lokale Angestellte, die in Euro bezahlt werden. Wer in Euro finanziert hat, aber in Franken verdient, hat seine Schuldenlast durch den Wechselkurs effektiv gesenkt. Das ist ein massiver Vermögenshebel.

Kreditfallen bei Fremdwährungsdarlehen

Das Ganze funktioniert natürlich auch umgekehrt. Viele Deutsche haben vor Jahren Kredite in Schweizer Franken aufgenommen, weil die Zinsen dort niedriger waren. Als der Franken dann massiv aufwertete, stieg ihre Restschuld in Euro plötzlich an. Aus einem 200.000 Euro Kredit wurden über Nacht 250.000 Euro. Das hat Existenzen vernichtet. Ich rate jedem dringend davon ab, Kredite in einer Währung aufzunehmen, in der man kein Einkommen hat. Das ist kein kluges Finanzmanagement, das ist Zockerei mit dem eigenen Dach über dem Kopf.

Mietpreise und Kaufkraft im Vergleich

In der Schweiz sind die Mieten extrem hoch, aber im Verhältnis zum Gehalt oft tragbarer als in München oder Hamburg. Wenn du planst, in die Schweiz zu ziehen, rechne nicht nur den Kurs um. Schau dir die Lebenshaltungskosten an. Eine Pizza für 25 Franken klingt verrückt. Wenn du aber 6.000 Franken verdienst, ist es relativ gesehen billiger als eine 12-Euro-Pizza bei einem 2.000-Euro-Gehalt in Deutschland. Der reine Währungskurs ist nur die halbe Wahrheit.

Die Zukunft des Währungspaares

Prognosen sind im Devisenmarkt extrem schwierig. Banken wie die UBS oder die Credit Suisse (jetzt integriert in die UBS) geben jedes Jahr Ausblicke heraus. Oft liegen sie daneben. Warum? Weil unvorhergesehene politische Ereignisse alles verändern können. Doch ein Trend bleibt bestehen: Die Schweiz wird ihre fiskalische Disziplin nicht aufgeben. Die Eurozone wird weiterhin mit strukturellen Problemen kämpfen.

Politische Risiken in Europa

Die Wahlen in den großen EU-Ländern haben direkten Einfluss auf deinen Geldbeutel. Wenn euroskeptische Parteien gewinnen, gerät der Euro unter Druck. Der Franken profitiert sofort. Man sieht das oft an den Kurven: Jede Krise in Brüssel sorgt für einen Zacken nach oben beim Franken. Wer sein Vermögen schützen will, kommt an einer Diversifikation in den Schweizer Franken kaum vorbei. Es ist die Versicherungspolice für dein Portfolio.

Technologische Einflüsse auf den Zahlungsverkehr

Digitale Währungen und neue Bezahlsysteme verändern, wie wir Währungen tauschen. Die SNB experimentiert bereits mit digitalem Zentralbankgeld. Das könnte den Tauschprozess in Zukunft noch effizienter machen. Aber am Ende bleibt der Wert einer Währung eine Vertrauenssache. Und das Vertrauen in die Schweizer Institutionen ist weltweit ungeschlagen. Das ist der Grund, warum der Franken so teuer bleibt.

Praktische Tipps für Reisende

Wenn du als Tourist in die Schweiz fährst, begehe nicht den Fehler, mit Euro bar zu bezahlen. Viele Geschäfte nehmen Euro an, aber der Wechselkurs, den sie dir geben, ist unterirdisch. Oft verlierst du dabei 10 Prozent oder mehr. Zahle immer mit Karte und wähle die Abrechnung in der Landeswährung (CHF). Dein Kartenanbieter rechnet dann zum offiziellen Kurs um, was fast immer günstiger ist.

Bargeld vs. Karte

Die Schweiz ist zwar sehr modern, aber in abgelegenen Berghütten braucht man manchmal noch Bargeld. Hol dir einen kleinen Betrag am Geldautomaten vor Ort. Vermeide Wechselstuben an Flughäfen oder Bahnhöfen. Die leben von der Unwissenheit der Touristen. Ein kurzer Blick auf eine App wie OANDA oder XE zeigt dir den aktuellen Marktkurs, damit du weißt, ob du gerade über den Tisch gezogen wirst.

Gebührenfallen bei Kreditkarten

Achte auf die Auslandsnutzungsgebühr deiner Bank. Viele deutsche Banken verlangen 1 bis 2 Prozent extra für Zahlungen außerhalb der Eurozone. Das summiert sich. Es gibt mittlerweile genug Reise-Kreditkarten, die auf diese Gebühren verzichten. Wenn du öfter in der Schweiz bist, ist so eine Karte ein Muss. Es gibt keinen Grund, der Bank unnötig Geld zu schenken.

So optimierst du deine Finanzen

Du musst kein Profi-Trader sein, um vom Wechselkurs zu profitieren. Es reicht, die Grundlagen zu verstehen und die richtigen Werkzeuge zu nutzen. Der Franken wird wahrscheinlich stark bleiben. Das ist kein kurzfristiges Phänomen, sondern das Ergebnis jahrzehntelanger Wirtschaftspolitik.

- Eröffne ein Konto bei einem günstigen Online-Anbieter für Währungstausch. Vergleiche die Kurse mit deiner Hausbank.

- Beobachte die Nachrichten der SNB und der EZB. Zinsentscheidungen sind die wichtigsten Termine im Kalender.

- Tausche regelmäßig kleine Beträge, statt auf den perfekten Moment zu warten. Den trifft man sowieso fast nie.

- Wenn du Schulden hast, halte sie in der Währung deines Einkommens. Vermeide jedes Risiko bei Krediten.

- Nutze Kreditkarten ohne Fremdwährungsgebühren für Zahlungen in der Schweiz.

- Hinterfrage Angebote, die „gebührenfreien" Tausch versprechen. Meistens steckt die Gebühr in einem schlechten Wechselkurs.

- Behalte die Inflationsraten im Auge. Sie sind der langfristige Motor für die Kursentwicklung.

Wer diese Regeln befolgt, wird nicht mehr vom Wechselkurs überrascht. Man wird zum Akteur statt zum Opfer der Märkte. Die Schweiz ist ein teures Pflaster, aber mit der richtigen Strategie lässt sich das Ganze kontrollieren. Der Franken ist mehr als nur Geld. Er ist ein Symbol für Stabilität in einer unsicheren Welt. Nutze diese Stabilität für deinen eigenen finanziellen Vorteil. Schau dir deinen nächsten Kontoauszug genau an und rechne mal aus, wie viel Geld du durch schlechte Wechselkurse in den letzten Jahren verloren hast. Es wird dich vermutlich erschrecken. Fang heute an, das zu ändern. Es gibt keine Ausreden mehr, sein Geld schlecht zu verwalten, wenn die Informationen so leicht zugänglich sind wie heute. Die Zeit der teuren Bankfilialen und der intransparenten Gebühren ist vorbei. Nutze die Technik, verstehe die Makroökonomie und behalte dein hart verdientes Geld dort, wo es hingehört: bei dir.