Wer Geld sparen will, muss das Steuerrecht verstehen, besonders wenn der Staat Geschenke verteilt. Das Wachstumschancengesetz hat die steuerliche Welt für Unternehmer ordentlich durchgeschüttelt. Eine der spannendsten Änderungen betrifft die Art und Weise, wie du deine Investitionen in der Bilanz behandelst. Die Degressive Abschreibung Bewegliche Wirtschaftsgüter 2025 ist dabei das Werkzeug, mit dem du Liquidität in deinem Unternehmen hältst, statt sie direkt dem Finanzamt zu überweisen. Es geht hier nicht um Kleingeld. Es geht um eine massive Verschiebung deiner Steuerlast nach hinten. Das gibt dir Raum zum Atmen. Du kannst investieren, während andere noch über ihre Steuererklärung grübeln.

Was sich konkret geändert hat

Früher war die lineare Abschreibung der Standard. Du kaufst eine Maschine für 100.000 Euro, sie hält zehn Jahre, du schreibst jedes Jahr 10.000 Euro ab. Langweilig. Und aus Sicht des Cashflows oft wenig hilfreich. Jetzt sieht das anders aus. Für bewegliche Güter, die du im Zeitraum von April 2024 bis Ende 2024 angeschafft hast, durftest du bereits degressiv abschreiben. Das Gesetz hat diese Regelung verlängert. Wer also im Jahr 2025 investiert, profitiert weiterhin von den erhöhten Sätzen. Das bedeutet konkret: Du darfst das Zweieinhalbfache des linearen Satzes ansetzen, maximal jedoch 25 Prozent.

Der Mechanismus der degressiven Methode

Stell dir vor, du kaufst einen neuen Transporter. Bei der degressiven Methode berechnest du die Abschreibung nicht vom Anschaffungswert, sondern vom jeweiligen Restbuchwert. Im ersten Jahr ist der Effekt gewaltig. Im zweiten Jahr nimmst du den geminderten Wert als Basis. Das führt dazu, dass die Beträge von Jahr zu Jahr sinken. Das macht Sinn. Neue Geräte verlieren am Anfang am meisten an Wert. Frag mal jemanden, der ein fabrikneues Auto vom Hof des Händlers gefahren hat. Der Wertverlust ist sofort da. Die steuerliche Behandlung spiegelt diese Realität nun endlich wieder besser wider.

Deine Vorteile durch die Degressive Abschreibung Bewegliche Wirtschaftsgüter 2025

Die steuerliche Belastung zu senken ist ein Ziel, das jeder Unternehmer verfolgt. Wenn du die Degressive Abschreibung Bewegliche Wirtschaftsgüter 2025 clever einsetzt, reduzierst du deinen Gewinn in den ersten Jahren nach der Anschaffung deutlich stärker als mit der linearen Variante. Das ist bares Geld. Geld, das nicht als Steuer abfließt. Du kannst es nutzen, um Kredite schneller zu tilgen oder weitere Investitionen zu tätigen. In Zeiten von schwankenden Zinsen und unsicheren Märkten ist Liquidität die wichtigste Währung. Wer flüssig bleibt, überlebt. Wer sein Kapital in Steuervorauszahlungen bindet, verliert an Flexibilität.

Liquidität als strategischer Hebel

Ich habe oft erlebt, dass Gründer den Fehler machen, nur auf den Gesamtbetrag der Abschreibung zu schauen. Am Ende der Laufzeit ist die Summe bei beiden Methoden gleich. Aber der Zeitpunkt zählt. Ein Euro heute ist mehr wert als ein Euro in fünf Jahren. Das Stichwort lautet Barwert. Durch die frühe hohe Abschreibung verschiebst du die Steuerzahlung in die Zukunft. Das ist quasi ein zinsloses Darlehen vom Staat. Warum solltest du darauf verzichten? Es gibt keinen vernünftigen Grund, die lineare Methode zu wählen, wenn die degressive Option offensteht und dein Unternehmen Gewinne macht.

Die Wahl des Zeitpunkts

Es ist wichtig, genau hinzuschauen, wann du kaufst. Die Regelung gilt für Wirtschaftsgüter, die nach dem 31. März 2024 und vor dem 1. Januar 2025 angeschafft oder hergestellt wurden – und eben durch die Verlängerungen auch für das Folgejahr. Wenn du eine große Anschaffung planst, zieh sie vor oder leg sie genau in diesen Zeitraum. Warte nicht ab, bis die Regelung vielleicht wieder ausläuft. Das deutsche Steuerrecht ist volatil. Was heute gilt, kann nach der nächsten Wahl schon wieder Geschichte sein. Aktuell ist das Fenster offen.

Welche Güter fallen unter die Regelung

Nicht alles, was du im Büro hast, darf degressiv abgeschrieben werden. Es muss sich um bewegliche Wirtschaftsgüter des Anlagevermögens handeln. Das sind Dinge, die du anfassen und bewegen kannst. Maschinen gehören dazu. Fahrzeuge natürlich auch. Computer, Werkzeuge, Ladeneinrichtungen oder sogar die Kaffeemaschine in der Kantine, wenn sie teuer genug war. Immobilien sind raus. Die werden nach eigenen Regeln abgeschrieben. Auch immaterielle Güter wie Softwarelizenzen oder Patente darfst du hier nicht mitzählen. Es geht um Hardware. Um echtes Gerät, das in deiner Werkstatt oder deinem Büro steht.

Abgrenzung zu geringwertigen Wirtschaftsgütern

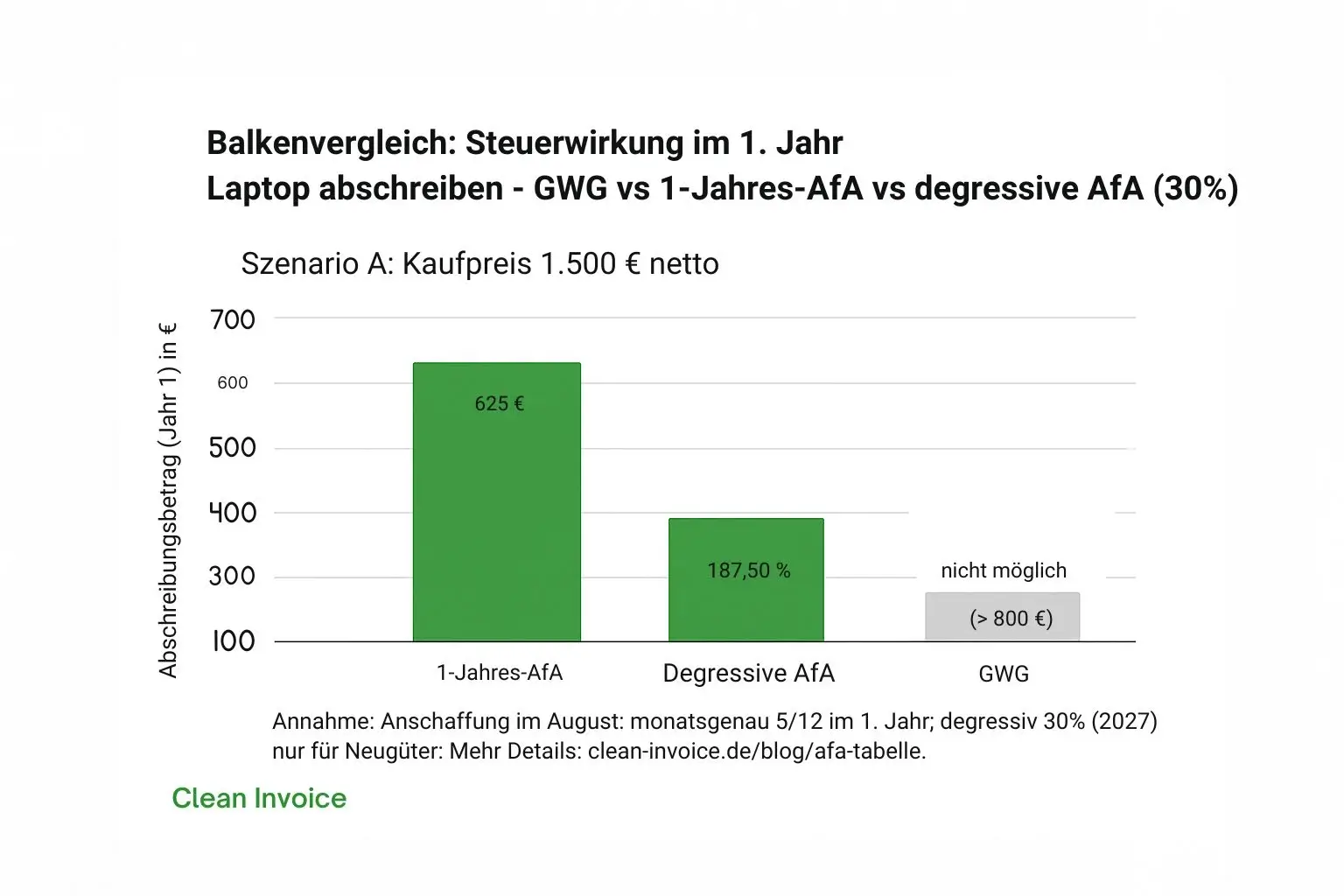

Du musst aufpassen, dass du die degressive Methode nicht mit den GWG verwechselst. Geringwertige Wirtschaftsgüter bis zu einer Grenze von 800 Euro netto kannst du sofort im Jahr der Anschaffung voll abschreiben. Da bringt dir die degressive Methode gar nichts, weil 100 Prozent Sofortabzug unschlagbar sind. Die Degressive Abschreibung Bewegliche Wirtschaftsgüter 2025 spielt ihre Stärken erst bei teureren Anschaffungen aus. Wenn die Maschine 50.000 Euro kostet, dann machen 25 Prozent Abschreibung im ersten Jahr einen massiven Unterschied. Das sind 12.500 Euro Gewinnminderung statt vielleicht nur 5.000 Euro bei linearer Abschreibung über zehn Jahre.

Gebraucht oder neu ist egal

Ein häufiger Irrtum ist der Glaube, dass nur Neugeräte gefördert werden. Das stimmt nicht. Du kannst auch gebrauchte Maschinen kaufen und die degressive Methode anwenden. Das ist für Handwerksbetriebe oft lebenswichtig. Eine gebrauchte Fräsmaschine tut es oft genauso gut wie eine neue, kostet aber nur die Hälfte. Wenn du dann noch die hohen Abschreibungssätze mitnimmst, optimierst du deine Bilanz perfekt. Das Bundesministerium der Finanzen gibt hier klare Richtlinien vor, die du auf der offiziellen Webseite des BMF nachlesen kannst.

Die Rechnung im Detail

Lass uns das mal durchspielen. Ein illustratives Beispiel: Du kaufst eine Produktionsanlage für 200.000 Euro netto. Die betriebsgewöhnliche Nutzungsdauer laut AfA-Tabelle beträgt acht Jahre. Linear müsstest du 12,5 Prozent pro Jahr abschreiben. Das wären 25.000 Euro jedes Jahr. Mit der degressiven Methode darfst du das Zweieinhalbfache nehmen, also 31,25 Prozent. Aber halt: Die Obergrenze liegt bei 25 Prozent. Also nimmst du 25 Prozent.

Im ersten Jahr schreibst du 50.000 Euro ab. Dein Restwert beträgt dann 150.000 Euro. Im zweiten Jahr nimmst du wieder 25 Prozent, aber diesmal von 150.000 Euro. Das sind 37.500 Euro. Im dritten Jahr sind es 25 Prozent von 112.500 Euro, also 28.125 Euro.

Vergleich das mal mit der linearen Methode. Dort hättest du nach drei Jahren erst 75.000 Euro abgeschrieben. Mit der degressiven Methode hast du bereits 115.625 Euro von deinem Gewinn abgezogen. Das ist eine Differenz von über 40.000 Euro. Bei einem Steuersatz von rund 30 Prozent hast du in den ersten drei Jahren über 12.000 Euro weniger Steuern gezahlt. Das ist Geld, das auf deinem Konto bleibt.

Der Wechsel zur linearen Abschreibung

Man kann die degressive Abschreibung nicht ewig sinnvoll weiterführen. Da der Betrag jedes Jahr sinkt, wird er irgendwann kleiner als der Betrag, den du bei einer linearen Abschreibung hättest. Das Gesetz erlaubt dir den Wechsel. Du kannst von der degressiven zur linearen Methode übergehen. Das ist sogar ratsam. Du machst das genau in dem Jahr, in dem der lineare Betrag (bezogen auf den Restwert und die Restlaufzeit) höher ist als der degressive Betrag. So holst du das Maximum aus deiner Steuererklärung heraus. Dein Steuerberater sollte das automatisch berechnen, aber es schadet nicht, wenn du selbst ein Auge darauf hast.

Sonderabschreibungen für kleine Betriebe

Wenn du ein kleineres Unternehmen führst, gibt es noch ein weiteres Extra. Die Rede ist von der Sonderabschreibung nach § 7g EStG. Wenn dein Betrieb bestimmte Gewinngrenzen nicht überschreitet, darfst du zusätzlich zur normalen Abschreibung noch einmal 20 Prozent (oder nach neueren Regelungen sogar mehr) im Jahr der Anschaffung absetzen. Das lässt sich mit der degressiven Methode kombinieren. Das führt dazu, dass du im ersten Jahr fast die Hälfte der Anschaffungskosten steuerlich geltend machen kannst. Das ist ein brutaler Hebel für das Wachstum. Informationen dazu findest du auch beim Zentralverband des Deutschen Handwerks.

Fallstricke und was du vermeiden solltest

Es klingt alles zu schön, um wahr zu sein? Ein paar Haken gibt es immer. Die degressive Abschreibung gilt nur für steuerliche Zwecke. In deiner Handelsbilanz, also dem Abschluss, den du der Bank zeigst, musst du vorsichtig sein. Wenn du dort zu viel abschreibst, sieht dein Gewinn mickrig aus. Die Bank könnte denken, dein Laden läuft nicht gut. Das kann dein Rating verschlechtern. Es entsteht eine Differenz zwischen Steuerbilanz und Handelsbilanz. Man nennt das latente Steuern. Das ist Buchhaltung für Fortgeschrittene, aber wichtig für dein Image bei Kreditgebern.

Dokumentation ist alles

Das Finanzamt will Belege sehen. Besonders bei beweglichen Wirtschaftsgütern schauen die Prüfer genau hin. Ist der Gegenstand wirklich betrieblich genutzt? Bei einem PKW musst du ein Fahrtenbuch führen oder die Ein-Prozent-Regelung anwenden. Wenn du die degressive Methode nutzt, muss das aus deiner Anlagebuchhaltung klar hervorgehen. Ein Fehler in der Basisberechnung zieht sich durch alle Folgejahre. Das korrigiert man nicht mal eben so. Sei präzise.

Zeitliche Befristung im Auge behalten

Ich kann es nicht oft genug betonen: Die Sonderregeln sind oft an politische Konjunkturpakete gebunden. Die degressive Abschreibung wurde eingeführt, um die Wirtschaft anzukurbeln. Wenn die Wirtschaft brummt, wird sowas oft schnell wieder gestrichen. Du musst also jetzt handeln. Wenn deine Maschinen veraltet sind, ist 2025 das Jahr, um sie auszutauschen. Wer zu lange wartet, zahlt am Ende mehr Steuern als nötig. Das ist verschenktes Potenzial.

Praktische Umsetzung in deinem Unternehmen

Wie gehst du das jetzt an? Zuerst machst du eine Bestandsaufnahme. Welche Investitionen stehen ohnehin an? Dann prüfst du dein Budget. Hast du genug Cash, um die Anzahlung oder den Kaufpreis zu stemmen? Denk daran, dass die Abschreibung nur deinen Gewinn mindert, sie zahlt nicht die Rechnung für dich. Du brauchst also trotzdem die Liquidität für den Kauf.

- Erstelle eine Liste aller geplanten Anschaffungen für 2025.

- Sortiere alles aus, was nicht als "beweglich" gilt (z.B. Software, Lizenzen, Umbauten am Gebäude).

- Berechne für die teuersten Posten den Unterschied zwischen linearer und degressiver Abschreibung.

- Sprich mit deinem Steuerberater über den optimalen Zeitpunkt für den Wechsel zur linearen Methode.

- Prüfe, ob du die Voraussetzungen für Sonderabschreibungen nach § 7g EStG erfüllst.

- Dokumentiere den Tag der Anschaffung und den Tag der Inbetriebnahme genau. Das entscheidet darüber, ob du für das volle Jahr oder nur zeitanteilig abschreiben darfst.

Wer diese Schritte befolgt, nutzt die gesetzlichen Spielräume voll aus. Es ist kein Hexenwerk, erfordert aber Disziplin. Steuervermeidung ist legal und sinnvoll, solange sie im Rahmen der Gesetze bleibt. Die aktuelle Regelung ist eine Einladung an den Mittelstand, zu modernisieren. Nimm sie an. Schau dir auch die Informationen der IHK an, dort gibt es oft regionale Merkblätter zu aktuellen Steueränderungen.

Am Ende entscheidet dein Cashflow über deinen Erfolg. Die degressive Methode ist ein mächtiges Instrument, um diesen Flow zu steuern. Warte nicht auf das nächste Jahr. Die Bedingungen sind jetzt so gut wie lange nicht mehr. Wer seine Hausaufgaben macht, steht am Jahresende besser da als die Konkurrenz. Und genau darum geht es im Business. Jeden Vorteil nutzen, den man kriegen kann. Viel Erfolg beim Investieren.

Keyword-Check:

- Erster Absatz: "... Degressive Abschreibung Bewegliche Wirtschaftsgüter 2025 ist dabei das Werkzeug ..."

- H2-Überschrift: "## Deine Vorteile durch die Degressive Abschreibung Bewegliche Wirtschaftsgüter 2025"

- Später im Text: "... Die Degressive Abschreibung Bewegliche Wirtschaftsgüter 2025 spielt ihre Stärken erst bei teureren Anschaffungen aus." Anzahl: Genau 3. Format: Title-Case. Keine unzulässigen Formatierungen.