Das Bundesministerium der Finanzen hat neue Richtlinien zur Abgrenzung zwischen steuerfreien Gefälligkeiten und steuerpflichtigen Einkünften veröffentlicht, die Klarheit darüber schaffen, unter welchen Umständen Erfährt Das Finanzamt Von Nachbarschaftshilfe für Bürger relevant wird. In einem aktuellen Rundschreiben betont die Behörde, dass die unentgeltliche Hilfe unter Nachbarn oder Verwandten grundsätzlich außerhalb der steuerlichen Erfassung bleibt, solange kein Erwerbscharakter vorliegt. Die Finanzverwaltung stützt sich dabei auf die geltende Rechtsprechung des Bundesfinanzhofs, wonach eine Gewinnerzielungsabsicht das entscheidende Kriterium für eine Besteuerung darstellt.

Die Behörden erhalten Informationen über private Zahlungsströme primär durch automatisierte Datenabgleiche und Mitteilungen von Banken bei unregelmäßigen Geldeingängen. Laut dem Bundesministerium der Finanzen sind Kreditinstitute nach dem Geldwäschegesetz verpflichtet, Verdachtsmomente bei hohen Bareinzahlungen oder häufigen Kleinstbeträgen von wechselnden Absendern zu melden. Diese Daten fließen in die Risikomanagementsysteme der lokalen Finanzämter ein, die bei Unregelmäßigkeiten eine Prüfung einleiten können.

Anlass für die Präzisierung waren vermehrte Anfragen von Steuerberatern und Bürgern, die eine Verschärfung der Kontrolle durch die Digitalisierung der Finanzverwaltung befürchteten. Experten des Bundes der Steuerzahler wiesen darauf hin, dass die Grenze zwischen einer freundschaftlichen Hilfeleistung und einer Schwarzarbeit in der Praxis oft fließend erscheint. Die Finanzämter nutzen zunehmend Softwarelösungen, um Muster in den Kontobewegungen zu identifizieren, die auf eine regelmäßige gewerbliche Tätigkeit hindeuten könnten.

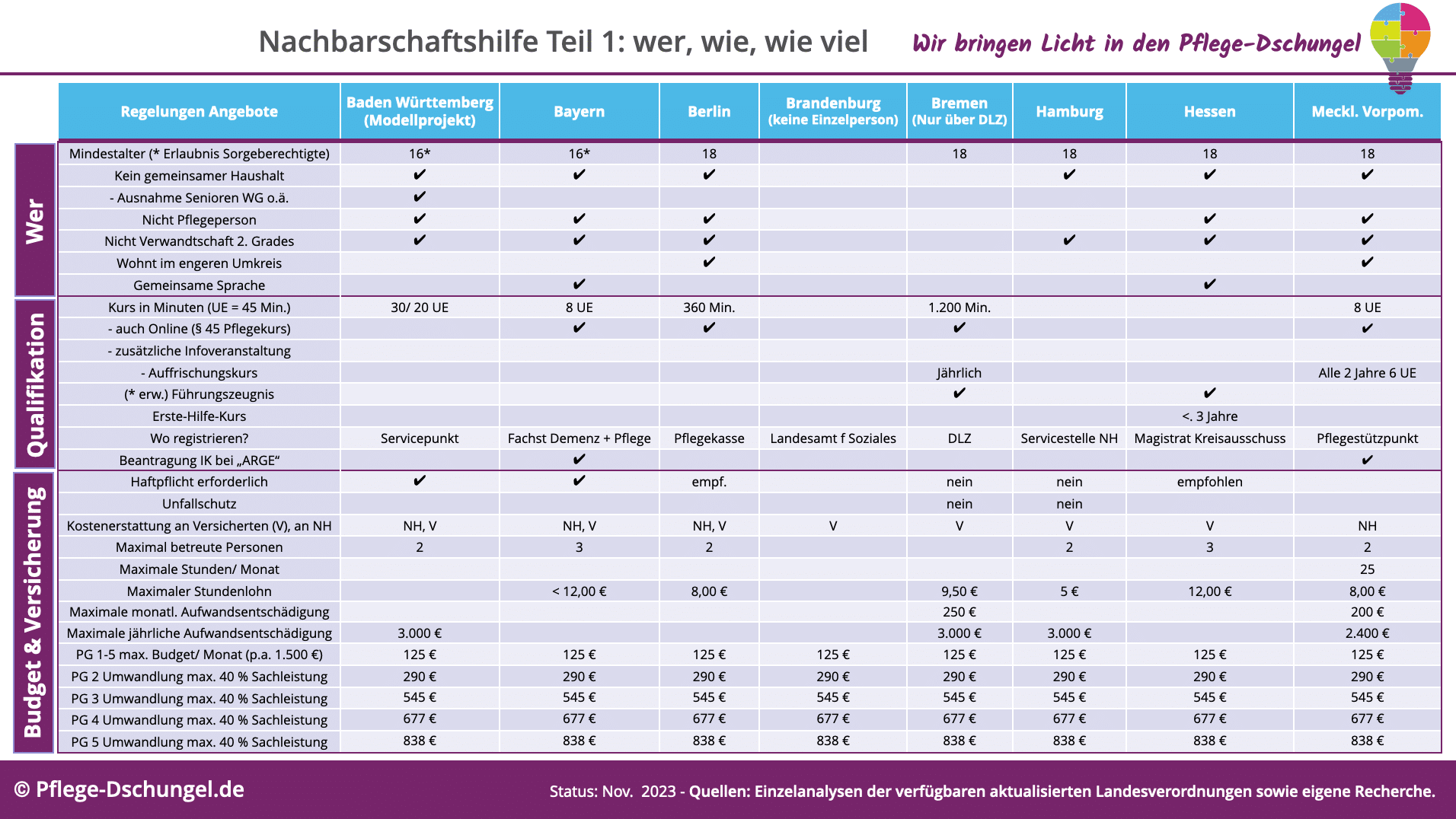

Gesetzliche Grundlagen für Erfährt Das Finanzamt Von Nachbarschaftshilfe

Die rechtliche Einordnung von privaten Hilfeleistungen findet ihre Basis im Einkommensteuergesetz, insbesondere in den Paragrafen zu den Einkunftsarten. Eine steuerliche Relevanz entsteht erst dann, wenn die Tätigkeit über eine gelegentliche Unterstützung hinausgeht und eine Bezahlung vereinbart wurde, die den reinen Auslagenersatz übersteigt. Die Frage, wann und wie Erfährt Das Finanzamt Von Nachbarschaftshilfe, hängt maßgeblich von der Dokumentation der Zahlungen und der Häufigkeit der erbrachten Leistungen ab.

Abgrenzung zur Schwarzarbeit

Das Gesetz zur Bekämpfung der Schwarzarbeit und illegalen Beschäftigung definiert klare Kriterien, ab wann eine Tätigkeit als illegal einzustufen ist. Nachbarschaftshilfe gilt dann nicht als Schwarzarbeit, wenn sie nicht auf Gewinn gerichtet ist oder gegen geringfügiges Entgelt ausgeübt wird. Das Hauptzollamt führt regelmäßig Kontrollen durch, um die Einhaltung dieser Bestimmungen auf Baustellen oder in Privathaushalten sicherzustellen.

Die Unterscheidung zwischen einer steuerfreien Gefälligkeit und einer meldepflichtigen Beschäftigung orientiert sich an der Verkehrsanschauung. Werden für eine Tätigkeit marktübliche Preise verlangt, geht die Finanzverwaltung von einer Erwerbsabsicht aus. In solchen Fällen drohen Nachzahlungen der Einkommensteuer sowie Sozialversicherungsbeiträge, falls das Beschäftigungsverhältnis nicht ordnungsgemäß angemeldet wurde.

Kontrollmechanismen der Finanzbehörden

Die Finanzämter verfügen über weitreichende Befugnisse zur Einsichtnahme in Kontodaten, sofern ein begründeter Verdacht auf unvollständige Steuerangaben besteht. Über das automatisierte Kontenabrufverfahren nach Paragraf 93 der Abgabenordnung können Beamte Stammdaten von Konten abfragen. Dies dient dazu, Vermögenswerte zu identifizieren, die in der Steuererklärung nicht aufgeführt wurden.

Ein weiterer wichtiger Informationskanal sind Anzeigen von Dritten, die bei den Steuerfahndungsstellen eingehen. Das Bayerische Landesamt für Steuern teilte mit, dass anonyme Hinweise eine konstante Quelle für Ermittlungsverfahren im Bereich der privaten Dienstleistungen darstellen. Die Beamten sind verpflichtet, jedem substanziierten Hinweis nachzugehen, was häufig zu einer umfassenden Prüfung der finanziellen Verhältnisse führt.

Der Datenaustausch zwischen verschiedenen Behörden wurde in den letzten Jahren kontinuierlich intensiviert. So melden beispielsweise die Rentenversicherungsträger und die Bundesagentur für Arbeit Daten an die Finanzverwaltung, um Doppelleistungen oder nicht versteuerte Einkommen aufzudecken. Diese Vernetzung erhöht die Wahrscheinlichkeit, dass informelle Zahlungsströme entdeckt werden, erheblich.

Rechtliche Konsequenzen bei Verstößen

Sollte die Finanzbehörde zu dem Schluss kommen, dass eine Tätigkeit als gewerblich oder als abhängige Beschäftigung einzustufen ist, werden die Steuern rückwirkend festgesetzt. Hierbei fallen zusätzlich Verspätungszuschläge und Zinsen in Höhe von 0,15 Prozent pro Monat an. In schwerwiegenden Fällen leitet die Bußgeld- und Strafsachenstelle ein Strafverfahren wegen Steuerhinterziehung ein.

Die Strafmaße orientieren sich an der Höhe der hinterzogenen Steuern und der Dauer der Tätigkeit. Bei geringfügigen Beträgen ist eine Einstellung des Verfahrens gegen eine Geldauflage möglich, sofern der Beschuldigte kooperiert und die Beträge nachentrichtet. Eine Selbstanzeige kann unter bestimmten Voraussetzungen Straffreiheit bewirken, muss jedoch vor der Entdeckung der Tat durch die Behörden erfolgen.

Juristen raten dazu, bei regelmäßigen Zahlungen klare schriftliche Vereinbarungen zu treffen, die den Charakter der Gefälligkeit belegen. Dies ist besonders wichtig, wenn größere Beträge als Aufwandsentschädigung fließen, etwa bei der Betreuung von Angehörigen oder der Instandhaltung von Immobilien. Eine transparente Dokumentation kann im Zweifelsfall den Vorwurf der gewerblichen Tätigkeit entkräften.

Wirtschaftliche Auswirkungen und Kritik

Kritiker der strengen Überwachung führen an, dass das soziale Gefüge durch eine übermäßige Bürokratisierung der gegenseitigen Hilfe geschwächt wird. Der Zentralverband des Deutschen Handwerks hingegen fordert eine strikte Einhaltung der Regeln, um Wettbewerbsverzerrungen zu vermeiden. Schwarzarbeit entziehe dem legalen Markt jährlich Milliardenbeträge und gefährde Arbeitsplätze in Fachbetrieben.

Die geschätzten Steuerausfälle durch nicht angemeldete Tätigkeiten in Privathaushalten liegen laut Studien des Instituts der deutschen Wirtschaft in einem hohen zweistelligen Milliardenbereich. Die Politik versucht, durch steuerliche Anreize wie die Absetzbarkeit von haushaltsnahen Dienstleistungen Anreize für eine Legalisierung zu schaffen. Dennoch bleibt die Hemmschwelle für eine Anmeldung aufgrund der damit verbundenen Sozialabgaben oft hoch.

Verbraucherschützer bemängeln zudem die Unklarheit bei der Definition von Bagatellgrenzen. Während kleine Beträge für das Rasenmähen beim Nachbarn unkritisch sind, führen umfangreichere Renovierungshilfen schnell in eine rechtliche Grauzone. Eine bundeseinheitliche Regelung zu festen Freibeträgen für private Hilfeleistungen existiert in dieser Form nicht, was die Rechtsunsicherheit für die Bürger vergrößert.

Perspektiven für die steuerliche Überwachung

In der kommenden Legislaturperiode plant das Finanzministerium eine weitere Modernisierung der IT-Infrastruktur, um die Effizienz der Steuerprüfung zu steigern. Das Projekt KONSENS zielt darauf ab, die Softwarelösungen der Bundesländer zu vereinheitlichen und den Datenaustausch zu beschleunigen. Dies dürfte dazu führen, dass Unstimmigkeiten in den Steuererklärungen noch zeitnaher erkannt werden können.

Beobachter erwarten zudem eine Verschärfung der Meldepflichten für digitale Plattformen, die Nachbarschaftshilfe vermitteln. Das Plattformen-Steuertransparenzgesetz verpflichtet Betreiber bereits jetzt, Daten über die auf ihren Portalen erzielten Umsätze an die Behörden zu übermitteln. Inwieweit diese Transparenzregeln auf rein private, nicht kommerzielle Foren ausgeweitet werden, bleibt Gegenstand politischer Debatten.

Die künftige Entwicklung wird zeigen, ob die Finanzverwaltung ein Gleichgewicht zwischen notwendiger Kontrolle und dem Erhalt des ehrenamtlichen Engagements findet. Experten der OECD betonen in ihren Berichten zur Steuergerechtigkeit, dass eine breite Akzeptanz des Steuersystems nur durch verständliche und faire Regeln erreicht werden kann. Die weitere Beobachtung der Verwaltungspraxis wird Aufschluss darüber geben, ob die aktuellen Präzisierungen zu einer Reduzierung der Rechtsstreitigkeiten führen.