Der Fiskus schläft nicht, aber er wartet manchmal geduldig, bis man sich selbst in die Enge getrieben hat. Wer einen fehlerhaften Steuerbescheid erhält, greift oft panisch zum erstbesten Hilfsmittel, das das Internet ausspuckt. In der Vorstellung vieler Steuerzahler reicht ein einfaches Muster Antrag Auf Aussetzung Der Vollziehung Finanzamt aus, um die drohende Zahlungslast sofort vom Tisch zu wischen und Zeit zu gewinnen. Es herrscht der Glaube, dass dieses Dokument eine Art Pause-Taste für die Staatskasse sei. Doch genau hier beginnt der fatale Irrtum. Die Annahme, dass die bloße Einreichung eines standardisierten Formulars den Vollzug stoppt, ohne massive finanzielle Risiken zu bergen, ist eine der gefährlichsten Legenden im deutschen Steuerrecht. Ich habe über die Jahre beobachtet, wie gestandene Unternehmer an dieser vermeintlichen Formalität zerbrochen sind, weil sie die juristischen Fallstricke und die tickende Zinsuhr völlig unterschätzt haben.

Die Illusion der Atempause durch das Muster Antrag Auf Aussetzung Der Vollziehung Finanzamt

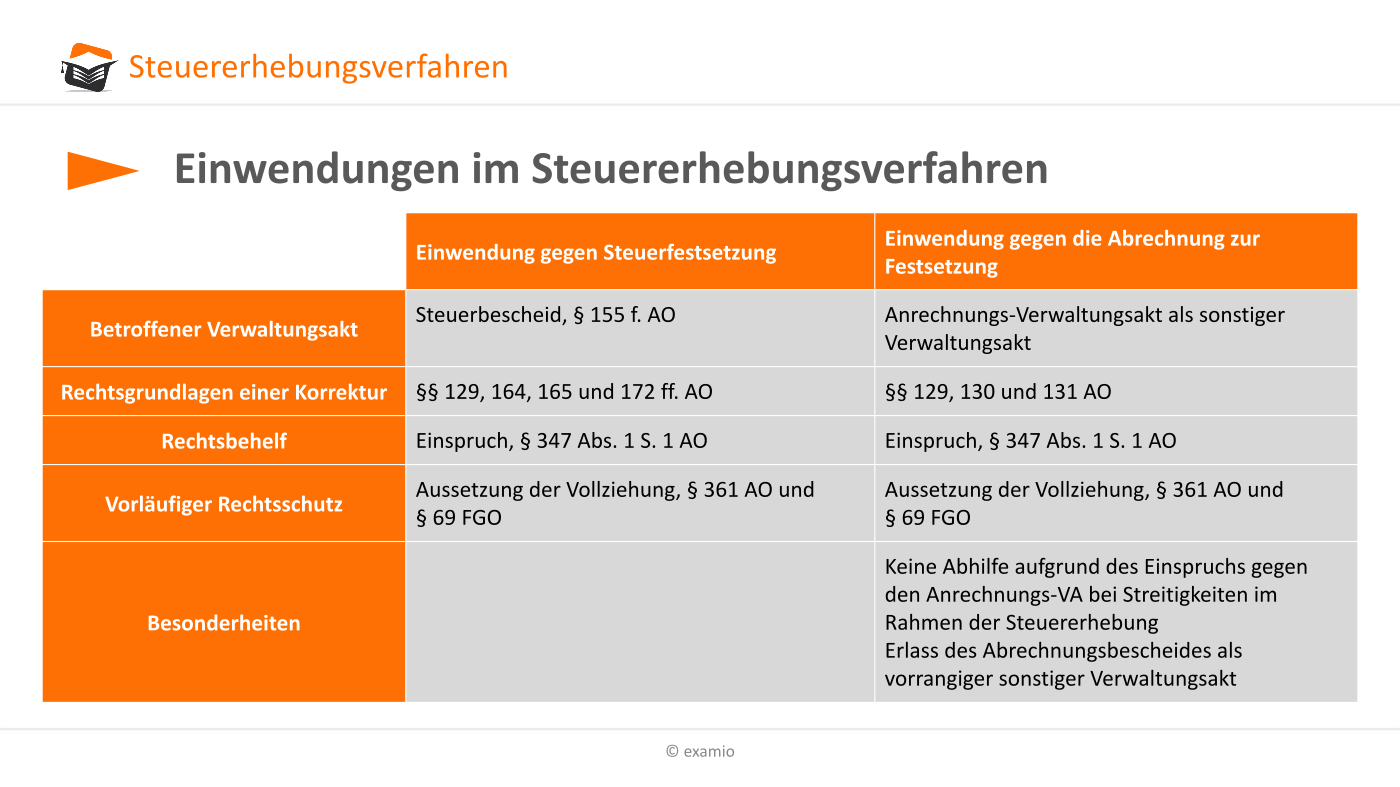

Wer denkt, dass ein Einspruch gegen den Steuerbescheid automatisch die Zahlungspflicht aufschiebt, hat das Prinzip der deutschen Abgabenordnung nicht verstanden. Es gilt der Grundsatz: Erst zahlen, dann streiten. Wenn du die Vollziehung aussetzen willst, musst du dem Finanzamt beweisen, dass ernstliche Zweifel an der Rechtmäßigkeit des Bescheids bestehen. Ein banales Muster Antrag Auf Aussetzung Der Vollziehung Finanzamt, das lediglich allgemeine Floskeln enthält, wird vom Sachbearbeiter in der Regel schneller abgelehnt, als der Drucker das Papier auswerfen konnte. Die Behörde ist nicht dein Freund, der dir einen Aufschub gewährt, weil du gerade knapp bei Kasse bist. Sie verlangt eine präzise, rechtlich fundierte Begründung, warum die Steuerfestsetzung im Kern falsch ist.

Oft kopieren Steuerpflichtige Texte aus dubiosen Online-Foren, ohne zu merken, dass sie damit ihre eigene Position schwächen. Ein unbedachter Satz in einem solchen Dokument kann als Schuldeingeständnis gewertet werden oder wichtige Fristen für spätere Klageverfahren verbauen. Das Finanzamt prüft bei diesem speziellen Begehren sehr genau, ob die Vollziehung für den Betroffenen eine unbillige Härte darstellt. Das ist eine hohe Hürde. Es geht nicht darum, dass die Zahlung unangenehm ist. Es muss existenzbedrohend sein, und selbst dann verlangen die Beamten oft Sicherheiten wie Bankbürgschaften oder Grundschulden. Wer hier mit einer Vorlage aus dem Netz auftaucht, signalisiert dem Amt sofort, dass keine professionelle Vertretung vorliegt. Das ist eine Einladung für eine rigorose Ablehnung.

Das Risiko der Verzinsung als unterschätzter Gegner

Ein weiteres Element, das in der öffentlichen Wahrnehmung fast immer untergeht, ist die Kostenseite der Aussetzung. Man gewinnt vielleicht Zeit, aber diese Zeit ist teuer erkauft. Sollte man den späteren Prozess vor dem Finanzgericht verlieren – was statistisch gesehen bei einer Vielzahl der Einsprüche der Fall ist – schlägt die Stunde der AdV-Zinsen. Diese Zinsen fallen an, sobald die Aussetzung gewährt wurde und sich der Bescheid später doch als rechtmäßig erweist. Wir sprechen hier von einem Zinssatz, der zwar nach den jüngsten Urteilen des Bundesverfassungsgerichts für Nachzahlungszinsen angepasst wurde, aber im Bereich der Aussetzung immer noch eine empfindliche Last darstellt.

Stell dir vor, du schiebst eine Zahlung von fünfzigtausend Euro über drei Jahre vor dir her. Wenn das Gericht am Ende gegen dich entscheidet, zahlst du nicht nur die ursprüngliche Summe, sondern einen Berg an Zinsen obendrauf, der deine Liquidität endgültig vernichten kann. Diese Zinslast ist gesetzlich festgeschrieben und lässt sich kaum wegverhandeln. Das ist der Preis für die vermeintliche Freiheit, die man sich durch den vorläufigen Zahlungsstopp erkauft hat. Viele Nutzer von Standardvorlagen lesen das Kleingedruckte nicht oder verstehen die mathematische Wucht dieser Regelung nicht, bis der endgültige Abrechnungsbescheid im Briefkasten liegt.

Warum Standardformulare in der juristischen Realität versagen

Recht ist kein Baukastenprinzip. Jedes Steuerverfahren ist so individuell wie der Betrieb oder die private Lebensführung, die dahintersteht. Wenn du ein Muster Antrag Auf Aussetzung Der Vollziehung Finanzamt verwendest, versuchst du, ein komplexes Problem mit einer Schablone zu lösen. Die Finanzbeamten kennen diese Vorlagen in- und auswendig. Sie sehen sofort, ob jemand die Materie durchdrungen hat oder nur Zeit schinden will. Eine erfolgreiche Aussetzung erfordert eine detaillierte Auseinandersetzung mit der aktuellen Rechtsprechung des Bundesfinanzhofs. Man muss dem Amt aufzeigen, dass es eine abweichende Rechtsauffassung gibt, die zumindest vertretbar ist.

Ein standardisierter Text kann diese Tiefe niemals bieten. Er bleibt an der Oberfläche. Er erwähnt vielleicht Paragrafen, verknüpft sie aber nicht mit dem spezifischen Sachverhalt deiner Buchhaltung oder deiner Einkunftsart. Das führt dazu, dass der Antrag oft gar nicht wegen fehlender Erfolgsaussichten in der Sache abgelehnt wird, sondern wegen formeller Mängel in der Begründung der Aussetzung selbst. Es ist ein taktisches Spiel. Das Finanzamt hat ein Interesse daran, das Geld sofort zu bekommen, um den Haushalt zu sichern. Du hast ein Interesse daran, es zu behalten. In diesem Interessenkonflikt gewinnt fast immer derjenige mit der präziseren Argumentation, nicht derjenige mit dem hübscheren Vordruck.

Die Falle der unbilligen Härte

Manche glauben, sie könnten die Aussetzung erzwingen, indem sie auf ihre prekäre finanzielle Lage hinweisen. Doch die Hürden für die Anerkennung einer unbilligen Härte sind massiv. Das Finanzamt verlangt eine lückenlose Offenlegung aller Vermögenswerte. Wer diesen Weg wählt, zieht sich vor der Behörde komplett aus. Man offenbart Kontostände, Lebensversicherungen und private Sachwerte. Das ist oft ein strategischer Fehler, da das Amt diese Informationen später nutzen kann, um gezielte Pfändungen vorzunehmen, falls der Antrag abgelehnt wird. Man liefert dem Gegner quasi die Landkarte für die spätere Exekution.

Wer denkt, er könne mit einer Vorlage aus dem Internet durchschlüpfen, ohne diese Konsequenzen zu bedenken, spielt russisches Roulette mit seinem Unternehmen. Ein erfahrener Berater würde in vielen Fällen eher dazu raten, die Steuer unter Vorbehalt zu zahlen und parallel den Rechtsweg zu bestreiten. Das spart die Zinsen und verhindert die vollständige finanzielle Entblößung gegenüber der Vollstreckungsstelle. Die psychologische Erleichterung, das Geld erst einmal behalten zu dürfen, blendet viele für die langfristige ökonomische Logik aus. Es ist die menschliche Tendenz, das heutige Problem auf morgen zu verschieben, selbst wenn das Problem morgen doppelt so groß ist.

Taktische Überlegungen statt blinder Anwendung

Ein qualifizierter Einspruch mit dem Ziel der Aussetzung muss als Teil einer größeren Strategie gesehen werden. Manchmal ist der Antrag sinnvoll, um den Druck auf das Finanzamt zu erhöhen, in eine tatsächliche Verständigung zu treten. Das funktioniert aber nur, wenn die Argumente so stichhaltig sind, dass das Amt ein Prozessrisiko sieht. Ein schwacher Antrag bewirkt das Gegenteil: Er signalisiert Schwäche und mangelnde Ressourcen. Das Amt wird dann eher bereit sein, den Fall bis vor das Finanzgericht durchzuziehen, weil es davon ausgeht, dass der Steuerzahler auf halber Strecke einknickt oder ihm das Geld für gute Anwälte ausgeht.

Ich kenne Fälle, in denen die Aussetzung dazu genutzt wurde, Vermögenswerte legal umzustrukturieren oder Kredite umzuschichten. Das erfordert jedoch ein chirurgisches Vorgehen. Man muss die Fristen beherrschen und wissen, wann man den Antrag stellt und wann man ihn vielleicht sogar wieder zurückzieht. Die deutsche Steuerbürokratie ist ein hochkomplexes System aus Verordnungen und internen Richtlinien, wie etwa dem Anwendungserlass zur Abgabenordnung. Ein simpler Textbaustein kann dieses Wissen nicht ersetzen. Er wiegt den Anwender in einer Sicherheit, die faktisch nicht existiert.

Das Märchen vom automatischen Stopp

Ein weit verbreiteter Irrtum ist zudem die Annahme, dass während der Prüfung des Antrags keine Vollstreckungsmaßnahmen stattfinden. Das Gesetz sieht das anders vor. Solange die Aussetzung nicht explizit gewährt wurde, kann das Finanzamt jederzeit Konten pfänden oder den Gerichtsvollzieher schicken. In der Praxis warten viele Beamte zwar eine kurze Zeit ab, wenn ein Antrag vorliegt, aber ein Rechtsanspruch darauf besteht nicht. Wer sich also darauf verlässt, dass nach dem Absenden des Briefes alles erst einmal stillsteht, kann eine böse Überraschung erleben, wenn plötzlich die Firmenkreditkarte nicht mehr funktioniert oder Löhne nicht überwiesen werden können.

Es ist diese Diskrepanz zwischen dem, was die Leute in Ratgebern lesen, und der harten Realität der Finanzverwaltung, die mich immer wieder fassungslos macht. Die Leute investieren Stunden in die Suche nach dem perfekten Formular, statt diese Zeit in eine fundierte steuerliche Analyse zu stecken. Sie behandeln die Symptome, aber nicht die Ursache des Problems. Ein falscher Steuerbescheid ist ein Warnsignal. Er erfordert eine inhaltliche Korrektur der Datenbasis, keine prozessuale Spielerei mit unsicherem Ausgang. Die Zeit, die man mit dem Ausfüllen von Vorlagen verschwendet, fehlt am Ende bei der Aufarbeitung der Buchführung oder der Klärung von strittigen Rechtsfragen.

Die strukturelle Überlegenheit des Fiskus anerkennen

Man darf nicht vergessen, dass das Finanzamt über einen Apparat verfügt, der auf Massenabfertigung und Effizienz getrimmt ist. Ein Einspruch ist für den Beamten erst einmal Mehrarbeit. Wenn dieser Einspruch dann auch noch mit einem Antrag auf Aussetzung verbunden ist, muss er eine gesonderte Entscheidung treffen. Diese Entscheidung ist oft ein politisches oder zumindest ein fiskalisches Kalkül. In Zeiten knapper Kassen sind die Anweisungen „von oben“ oft so gestrickt, dass Aussetzungen eher restriktiv gehandhabt werden. In einem solchen Umfeld mit einem 08/15-Dokument zu erscheinen, ist taktischer Selbstmord.

Die einzige Sprache, die in der Finanzverwaltung wirklich verstanden wird, ist die der harten Fakten und der präzisen Paragrafenreiterei. Man muss den Sachbearbeiter davon überzeugen, dass es für ihn weniger Arbeit und weniger Risiko bedeutet, der Aussetzung stattzugeben, als einen langwierigen Rechtsstreit zu riskieren, den er am Ende verliert. Das erreicht man nicht durch Kopieren und Einfügen. Das erreicht man durch eine Analyse der spezifischen Fehler im Bescheid. Wurden Betriebsausgaben nicht anerkannt? Wurden Einnahmen doppelt erfasst? Liegt ein Verstoß gegen das Objektivitätsprinzip vor? Das sind die Fragen, die zählen. Alles andere ist nur weißes Rauschen in der Akte.

Wer sich auf das Abenteuer einer Aussetzung einlässt, muss bereit sein, das Spiel bis zum Ende zu spielen. Das bedeutet oft auch den Gang vor das Finanzgericht im Rahmen eines Eilverfahrens nach der Finanzgerichtsordnung. Dort weht ein ganz anderer Wind. Die Richter dort haben wenig Geduld für Leute, die ihre Hausaufgaben nicht gemacht haben. Ein Antrag auf einstweilige Anordnung oder die gerichtliche Aussetzung der Vollziehung erfordert eine noch schärfere Begründung als der Antrag beim Amt selbst. Wer hier scheitert, trägt zudem die Gerichtskosten. So wird aus einem vermeintlich kostenlosen Muster ganz schnell eine Rechnung im vier- oder fünfstelligen Bereich.

Am Ende bleibt die Erkenntnis, dass es im Steuerrecht keine Abkürzungen gibt. Der Versuch, mit minimalem Aufwand maximale Zeitverzögerung zu erreichen, endet fast immer damit, dass man die Kontrolle über den Prozess verliert. Die echte Macht gegenüber dem Finanzamt erwächst nicht aus der Verzögerung der Zahlung, sondern aus der Unanfechtbarkeit der eigenen Argumente. Jede Minute, die du in die Qualität deiner Buchführung und die Rechtmäßigkeit deiner Steuererklärung investierst, ist wertvoller als zehn Anträge auf Aussetzung. Wer glaubt, er könne das System durch Formulare austricksen, verkennt, dass das System genau für diese Versuche gebaut wurde. Wahre Souveränität gegenüber dem Fiskus erreicht man nur durch Transparenz und juristische Präzision, niemals durch das bloße Verschieben einer unvermeidlichen Wahrheit.

Ein Musterantrag ist kein Schutzschild, sondern lediglich eine Einladung an das Finanzamt, deine Schwäche zu finden und sie gegen dich zu verwenden.