Das Bundesministerium der Finanzen hat neue Leitlinien zur Anwendung des Reverse-Charge-Verfahrens veröffentlicht, um die Umsatzsteuerhinterziehung in der Baubranche sowie im Sektor der Emissionszertifikate zu bekämpfen. Die Finanzbehörden fordern von Unternehmen eine strikte Einhaltung der Dokumentationspflichten, wobei ein korrektes Paragraph 13b UstG Rechnung Muster als zentrale Grundlage für den Vorsteuerabzug dient. Nach Angaben des Statistischen Bundesamtes war das Baugewerbe im vergangenen Jahr für einen erheblichen Teil der steuerlichen Prüfungsverfahren verantwortlich, was die Relevanz rechtssicherer Abrechnungsprozesse unterstreicht.

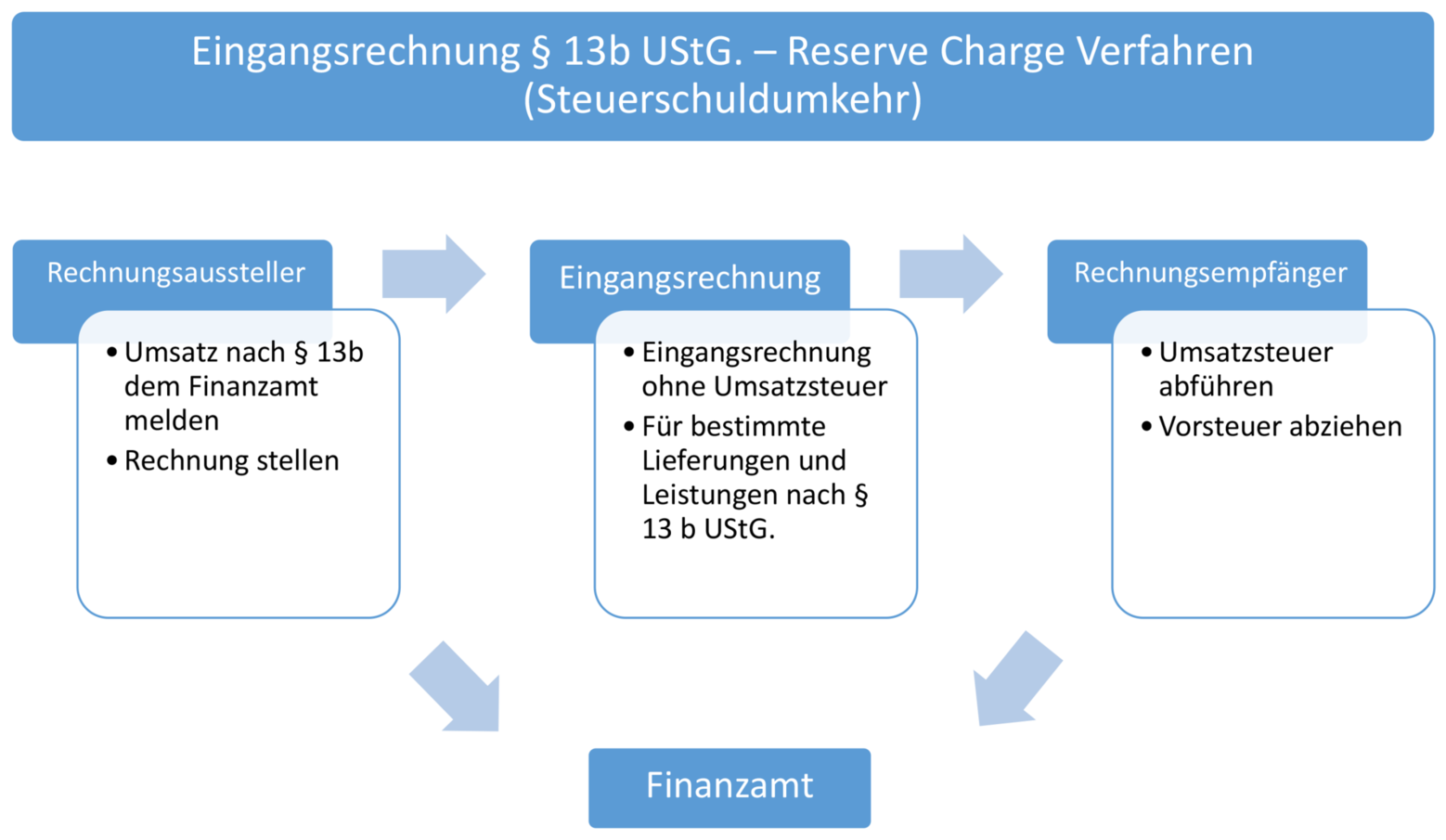

Die Umkehr der Steuerschuldnerschaft nach § 13b des Umsatzsteuergesetzes (UStG) sieht vor, dass nicht der leistende Unternehmer, sondern der Leistungsempfänger die Umsatzsteuer schuldet. Diese Regelung greift laut Bundesministerium der Finanzen insbesondere bei Werklieferungen und Dienstleistungen, die der Herstellung, Instandsetzung oder Änderung von Bauwerken dienen. Ziel dieser gesetzlichen Maßnahme ist es, Karussellgeschäfte zu unterbinden, bei denen Vorsteuerbeträge geltend gemacht werden, ohne dass die entsprechende Steuer jemals an den Fiskus abgeführt wurde. Kürzlich für Aufsehen sorgend: Warum die meisten beim Aufbau einer Homelander Community scheitern und wie Sie zehntausend Euro Lehrgeld sparen.

Betroffene Betriebe müssen sicherstellen, dass ihre Rechnungsstellung den speziellen Anforderungen des Paragraphen entspricht. Ein Fehler in der Auszeichnung kann dazu führen, dass das Finanzamt den Vorsteuerabzug versagt und Nachzahlungen fordert. Experten der Wirtschaftsprüfungsgesellschaften weisen darauf hin, dass die Identifikation der Unternehmereigenschaft des Empfängers im Moment der Leistungserbringung die größte Herausforderung für die Praxis darstellt.

Formale Anforderungen für ein Paragraph 13b UstG Rechnung Muster

Ein rechtssicheres Abrechnungsdokument muss zwingend den Hinweis auf die Steuerschuldnerschaft des Leistungsempfängers enthalten. Die gesetzliche Grundlage hierfür bildet § 14a Abs. 5 UStG, der die explizite Angabe der Umkehr der Steuerschuld vorschreibt. Neben den Standardangaben wie Steuernummer und Leistungszeitpunkt ist die korrekte Bezeichnung der Leistung ausschlaggebend für die steuerliche Anerkennung durch die Betriebsprüfer. Um das vollständige Bild zu erfassen, lesen Sie den ausgezeichneten Bericht von Handelsblatt.

Die Finanzverwaltung verlangt, dass aus dem Dokument klar hervorgeht, warum das Reverse-Charge-Verfahren Anwendung findet. Ein Paragraph 13b UstG Rechnung Muster hilft Unternehmen dabei, die notwendigen Pflichtangaben systematisch zu erfassen und Fehlerquellen zu minimieren. Oftmals scheitern Abzüge an unvollständigen Adressangaben oder fehlenden Umsatzsteuer-Identifikationsnummern der beteiligten Vertragspartner.

Dokumentationspflichten der Bauwirtschaft

Innerhalb der Baubranche ist die Differenzierung zwischen Bauleistungen und reinen Lieferungen oft komplex. Die Oberfinanzdirektionen stellen klar, dass eine Bauleistung nur dann vorliegt, wenn eine Substanzveränderung am Bauwerk erfolgt. Werden lediglich Wartungsarbeiten ohne Eingriff in die Substanz durchgeführt, findet die Regelung des § 13b UStG in der Regel keine Anwendung.

Diese Unterscheidung führt in der täglichen Praxis häufig zu Unsicherheiten bei der Erstellung der Abrechnungsunterlagen. Fachanwälte für Steuerrecht betonen, dass im Zweifelsfall eine Abstimmung mit dem zuständigen Finanzamt oder die Einholung einer verbindlichen Auskunft ratsam ist. Die Beweislast für das Vorliegen der Voraussetzungen des Reverse-Charge-Verfahrens liegt beim leistenden Unternehmer.

Risiken bei fehlerhafter Anwendung der Steuerschuldumkehr

Wenn ein Leistender fälschlicherweise Umsatzsteuer ausweist, obwohl der Leistungsempfänger Steuerschuldner ist, schuldet er diesen Betrag nach § 14c UStG zusätzlich. Gleichzeitig darf der Empfänger diese fälschlich ausgewiesene Steuer nicht als Vorsteuer geltend machen. Diese Doppelbelastung kann insbesondere für kleinere Handwerksbetriebe existenzbedrohende Ausmaße annehmen, falls Betriebsprüfungen mehrere Jahre rückwirkend korrigiert werden.

Der Bundesfinanzhof hat in mehreren Urteilen bekräftigt, dass der Vertrauensschutz nur unter sehr engen Voraussetzungen greift. Wenn beide Parteien objektiv davon ausgingen, dass die Voraussetzungen für § 13b UStG vorlagen, kann eine Korrektur unter Umständen möglich sein. Dennoch bleibt das finanzielle Risiko primär beim Rechnungsaussteller, der für die Richtigkeit der steuerlichen Einordnung verantwortlich bleibt.

Kritiker aus den Wirtschaftsverbänden bemängeln die zunehmende Komplexität der Regelungen, die besonders KMU überfordern. Der Zentralverband des Deutschen Handwerks fordert seit Längerem eine Vereinfachung der Kriterien, um die bürokratische Last zu senken. Bisher hält das Finanzministerium jedoch an der aktuellen Ausgestaltung fest, da die Betrugsprävention Priorität hat.

Implementierung digitaler Prüfsysteme in der Buchhaltung

Um die Fehlerquote zu senken, setzen immer mehr Unternehmen auf automatisierte Softwarelösungen für ihre Buchhaltung. Diese Systeme prüfen bereits bei der Datenerfassung, ob die Voraussetzungen für das Reverse-Charge-Verfahren erfüllt sind. Dabei wird oft ein standardisiertes Paragraph 13b UstG Rechnung Muster als Vorlage verwendet, um die gesetzlichen Anforderungen technisch abzubilden.

Die Integration von Schnittstellen zum Bundeszentralamt für Steuern erlaubt eine Echtzeit-Prüfung der Umsatzsteuer-Identifikationsnummern. Dies reduziert das Risiko, an Scheinunternehmen zu geraten oder ungültige Identifikationsmerkmale zu verwenden. Daten der Europäischen Kommission belegen, dass die Digitalisierung der Steuerverwaltung die Lücke bei der Umsatzsteuererhebung in den vergangenen Jahren messbar verringert hat.

Anforderungen an die elektronische Rechnung

Ab dem Jahr 2025 wird die E-Rechnung im B2B-Bereich in Deutschland verpflichtend eingeführt. Dies bedeutet, dass Rechnungen in einem strukturierten elektronischen Format erstellt, übermittelt und empfangen werden müssen. Für Leistungen nach § 13b UStG bedeutet dies eine zusätzliche technische Anforderung an die Datenfelder der XML-Dateien.

Unternehmen müssen ihre IT-Systeme so anpassen, dass die Information über die Steuerschuldnerschaft maschinenlesbar hinterlegt ist. Manuelle Hinweise im Freitextfeld werden künftig nicht mehr ausreichen, um den Anforderungen der Finanzbehörden zu genügen. Die Vorbereitung auf diese Umstellung erfordert erhebliche Investitionen in die digitale Infrastruktur der Betriebe.

Internationale Perspektive und europäische Harmonisierung

Das deutsche Modell des § 13b UStG basiert auf der Mehrwertsteuer-Systemrichtlinie der Europäischen Union. Andere Mitgliedstaaten haben ähnliche Verfahren eingeführt, um den grenzüberschreitenden Umsatzsteuerbetrug einzudämmen. Die Harmonisierung dieser Regeln schreitet voran, ist jedoch aufgrund nationaler Besonderheiten in der Bauwirtschaft noch nicht vollständig abgeschlossen.

In grenzüberschreitenden Fällen müssen Unternehmer zusätzlich die Regelungen des Bestimmungslandprinzips beachten. Hierbei ist entscheidend, wo die Bauleistung erbracht wird, da sich danach der Ort der Besteuerung richtet. Deutsche Unternehmen, die im Ausland tätig sind, müssen sich oft im jeweiligen Land steuerlich registrieren lassen, sofern dort kein vergleichbares Reverse-Charge-Verfahren existiert.

Der Europäische Rechnungshof weist in seinen Berichten regelmäßig auf die Notwendigkeit einer besseren Zusammenarbeit der nationalen Steuerbehörden hin. Der Austausch von Informationen über verdächtige Transaktionen erfolgt mittlerweile über das Eurofisc-Netzwerk. Dies hat dazu geführt, dass komplexe Betrugsmodelle schneller erkannt und unterbunden werden können.

Rechtsprechung und aktuelle Urteile des Bundesfinanzhofs

In der jüngeren Vergangenheit haben Urteile des Bundesfinanzhofs (BFH) für Klarheit bei der Definition von Bauleistungen gesorgt. So wurde präzisiert, dass die bloße Reinigung von Gebäudefassaden keine Bauleistung im Sinne des § 13b UStG darstellt. Diese Feinheiten in der Rechtsprechung zwingen Unternehmen dazu, ihre Verträge und Abrechnungsmodelle kontinuierlich zu überprüfen.

Ein weiteres wichtiges Urteil betraf die Rückabwicklung von falsch besteuerten Umsätzen. Der BFH stellte klar, dass eine Korrektur der Umsatzsteuerfestsetzung auch dann möglich ist, wenn der Fiskus keinen Steuerausfall erlitten hat. Dies erleichtert die Sanierung fehlerhafter Buchungen in der Vergangenheit, sofern beide Vertragspartner kooperieren.

Trotz dieser Erleichterungen bleibt der administrative Aufwand hoch. Steuerberater raten dazu, für jede Projektart eine individuelle steuerliche Bewertung vorzunehmen. Pauschale Annahmen über die Anwendbarkeit des Reverse-Charge-Verfahrens sollten vermieden werden, um keine Angriffsfläche bei späteren Prüfungen zu bieten.

Zukunft der Umsatzsteuerkontrolle durch Künstliche Intelligenz

Das Bundesfinanzministerium plant den verstärkten Einsatz von Algorithmen zur Erkennung von Unregelmäßigkeiten in Steuererklärungen. Durch den Abgleich von Millionen von Datensätzen können Abweichungen von normalen Geschäftsmustern in Echtzeit identifiziert werden. Dies betrifft insbesondere Branchen mit hohem Risiko für Umsatzsteuerkarusselle, wie den Handel mit Mobilfunkgeräten oder Metallen.

Die automatisierte Analyse von Rechnungsdaten wird es den Behörden ermöglichen, gezielter Prüfungen anzuordnen. Unternehmen, die eine lückenlose Dokumentation und korrekte Abrechnungsverfahren vorweisen können, haben bei diesen Analysen einen Vorteil. Die Transparenz der Geschäftsvorfälle wird durch die kommende E-Rechnungspflicht weiter erhöht.

Branchenexperten erwarten, dass die Fehlerquote bei der Anwendung von § 13b UStG durch die technische Unterstützung langfristig sinken wird. Dennoch bleibt die fachliche Expertise der Buchhaltungskräfte unerlässlich, um komplexe Sachverhalte steuerlich korrekt zu bewerten. Die rechtliche Verantwortung für die Steuererklärung kann nicht vollständig an eine Maschine delegiert werden.

In den kommenden Monaten wird das Bundesfinanzministerium weitere Details zur technischen Umsetzung der E-Rechnung veröffentlichen. Unternehmen sollten diese Zeit nutzen, um ihre internen Prozesse zu validieren und gegebenenfalls anzupassen. Die korrekte Anwendung der Steuerschuldumkehr bleibt ein zentraler Baustein für die steuerliche Compliance in der deutschen Wirtschaft.

Es bleibt abzuwarten, wie die Finanzgerichte auf die zunehmende Automatisierung der Steuererhebung reagieren werden. Die Frage der Haftung bei Softwarefehlern in automatisierten Abrechnungssystemen ist bislang rechtlich nicht abschließend geklärt. Beobachter gehen davon aus, dass hierzu in den nächsten Jahren richtungsweisende Urteile ergehen werden, die den Rahmen für die digitale Transformation des Steuerwesens definieren.