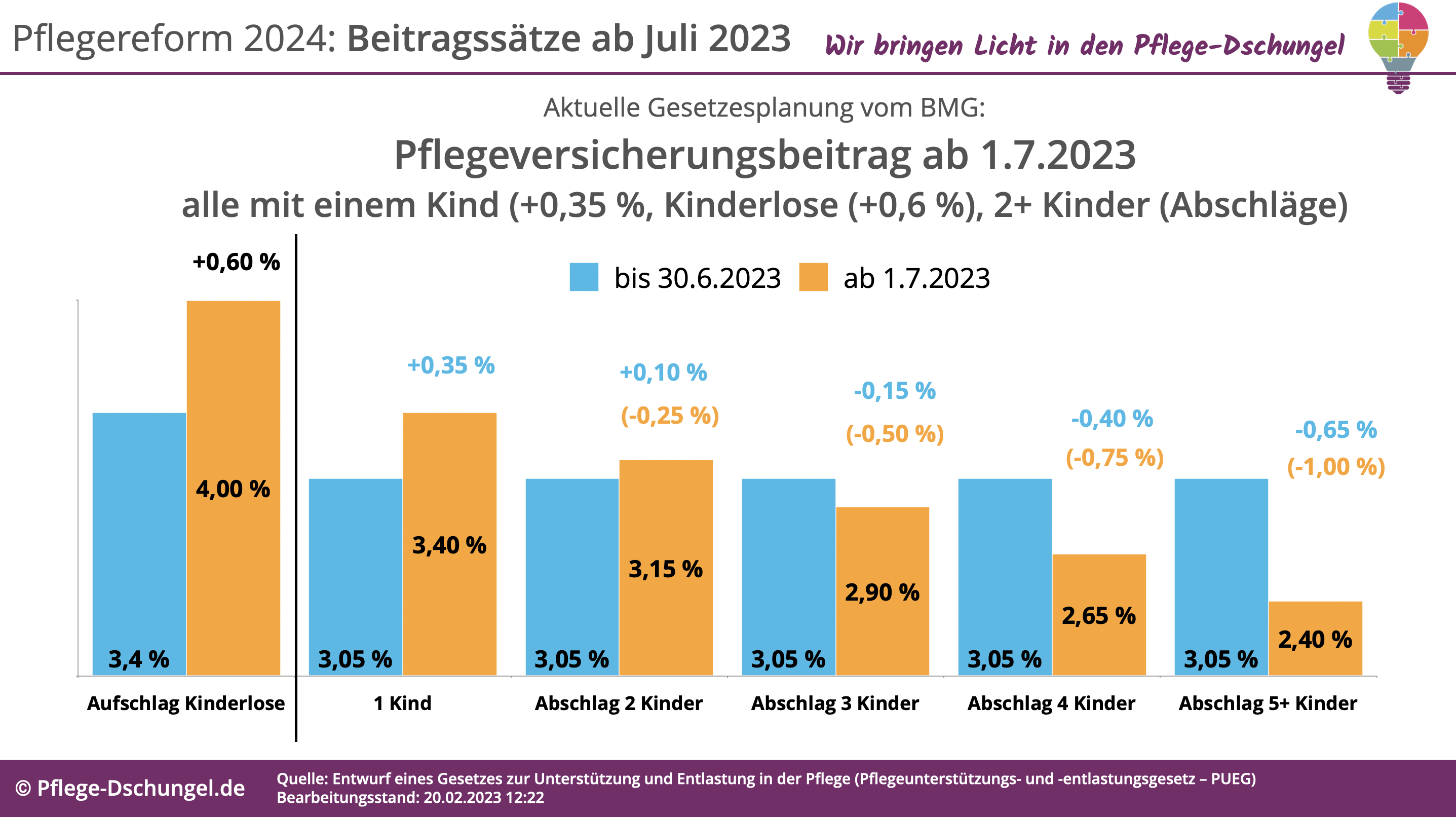

Wer glaubt, dass der deutsche Staat seine alternde Gesellschaft durch steuerliche Anreize großzügig unterstützt, hat die Rechnung ohne das Kleingedruckte im Einkommensteuergesetz gemacht. Es herrscht der fatale Irrglaube vor, dass jeder Euro, der in die häusliche Unterstützung oder ein Pflegeheim fließt, den Fiskus gleichermaßen besänftigt. Doch die Realität in den deutschen Finanzämtern sieht anders aus. Während Familien versuchen, den Spagat zwischen Würde und Bankrott zu meistern, entscheidet oft ein einziges falsch gesetztes Kreuz in der Steuererklärung über Tausende von Euro. Die Kernfrage lautet dabei meist: Sind Pflegekosten Außergewöhnliche Belastung Oder Haushaltsnahe Dienstleistung im konkreten Einzelfall? Wer hier blindlings den Empfehlungen veralteter Ratgeber folgt, verschenkt bares Geld an eine Staatskasse, die ohnehin schon von der demografischen Rendite profitiert. Ich habe in den letzten Jahren zu viele Fälle gesehen, in denen Steuerzahler aufgrund einer mangelhaften Systematik des Gesetzes buchstäblich im Regen stehen gelassen wurden.

Die Falle der zumutbaren Belastung

Das deutsche Steuerrecht ist ein Meister darin, Großzügigkeit vorzugaukeln, während es im Hintergrund Hürden errichtet. Der Paragraph 33 des Einkommensteuergesetzes verspricht Entlastung für zwangsläufige Mehraufwendungen, doch er versteckt einen giftigen Kern: die zumutbare Belastung. Das bedeutet, dass ein Kranker oder Pflegebedürftiger erst einmal einen erheblichen Teil seiner Kosten selbst tragen muss, bevor das Finanzamt auch nur einen Cent als Abzug zulässt. Dieser Prozentsatz richtet sich nach dem Einkommen und dem Familienstand. Wer gut verdient, zahlt oft die ersten paar tausend Euro komplett aus der eigenen Tasche, ohne dass sich das steuerlich auswirkt. Hier liegt der Hund begraben. Viele Bürger stürzen sich auf den Abzug als außergewöhnliche Belastung, weil sie glauben, dort die gesamte Summe unterbringen zu können. Sie merken erst viel zu spät, dass die Hürde der zumutbaren Belastung ihre Ersparnis komplett auffrisst. Es ist eine fiskalische Illusion, die besonders die Mittelschicht hart trifft. Für eine alternative Sichtweise, entdecken Sie: diesen verwandten Artikel.

Man muss sich das System wie ein Sieb vorstellen. Nur was zu groß für die Maschen der Zumutbarkeit ist, bleibt am Ende als Steuerersparnis hängen. Die Logik dahinter ist fast schon zynisch. Der Staat geht davon aus, dass eine gewisse Krankheit oder ein gewisses Maß an Pflegebedürftigkeit zum allgemeinen Lebensrisiko gehört, das man gefälligst privat zu finanzieren hat. Erst wenn die Kosten das Maß des Erträglichen überschreiten – ein Maß, das das Finanzamt definiert – beginnt die staatliche Teilhabe an den Kosten. Das ist kein Akt der Fürsorge, sondern eine rein mathematische Schadensbegrenzung für den Haushalt des Bundesfinanzministeriums. Wer hier nicht strategisch plant, landet in einer Sackgasse, aus der es kein Entrinnen gibt, sobald der Steuerbescheid erst einmal bestandskräftig ist.

Pflegekosten Außergewöhnliche Belastung Oder Haushaltsnahe Dienstleistung als strategisches Wahlrecht

Die eigentliche Sensation für den Steuerzahler liegt in der Erkenntnis, dass es kein starres Entweder-oder geben muss. Es existiert eine oft übersehene Weiche im Gesetz, die es erlaubt, die Kosten aufzuspalten oder gezielt umzuleiten. Während die außergewöhnlichen Belastungen an der Hürde der Zumutbarkeit scheitern können, bieten die haushaltsnahen Dienstleistungen nach Paragraph 35a einen direkten Abzug von der Steuerschuld. Hier gibt es keine Hürde, die man erst überspringen muss. Jeder Euro, der hier anerkannt wird, mindert die Steuer direkt um 20 Prozent, bis zu einem Höchstbetrag von 4.000 Euro im Jahr. Die strategische Entscheidung über Pflegekosten Außergewöhnliche Belastung Oder Haushaltsnahe Dienstleistung ist daher kein trockenes bürokratisches Detail, sondern eine hochrelevante finanzielle Weichenstellung. Ich behaupte sogar, dass die Mehrheit der Steuerzahler besser fahren würde, wenn sie den direkten Steuerabzug priorisieren würde, anstatt dem vagen Versprechen der außergewöhnlichen Belastungen hinterherzujagen. Weitere Informationen zu diesem Trend wurden von Capital geteilt.

Der Mechanismus der direkten Steuerermäßigung

Warum ist der Paragraph 35a so viel mächtiger, als viele denken? Weil er die Steuerlast direkt senkt und nicht nur das zu versteuernde Einkommen mindert. Wenn Sie 10.000 Euro für eine ambulante Pflegekraft ausgeben, die bei Ihnen zu Hause nach dem Rechten sieht und im Haushalt hilft, können Sie theoretisch 2.000 Euro direkt von Ihrer festgesetzten Einkommensteuer abziehen. Hätten Sie dieselbe Summe als außergewöhnliche Belastung deklariert, müssten Sie erst Ihre individuelle Belastungsgrenze abziehen. Bleiben dann nach Abzug der Grenze nur noch 2.000 Euro übrig, mindert dieser Betrag lediglich Ihre Bemessungsgrundlage. Bei einem Steuersatz von 30 Prozent entspräche das einer Ersparnis von lächerlichen 600 Euro. Der Unterschied ist gewaltig. Es geht hier um echtes Geld, das am Ende des Monats für die Pflegequalität fehlt, nur weil man die falsche Spalte im Formular gewählt hat.

Das Dilemma der Heimunterbringung

Besonders kompliziert wird es, wenn der Umzug in ein Heim ansteht. Hier vermischen sich die Kosten für Pflege, Verpflegung und Unterkunft zu einem undurchsichtigen Brei. Das Finanzamt verlangt eine strikte Trennung. Die reinen Pflegekosten können als außergewöhnliche Belastung gelten, während die Kosten für die Reinigung des Zimmers oder die Zubereitung der Mahlzeiten als haushaltsnahe Dienstleistung durchgehen können. Doch Vorsicht ist geboten. Der Bundesfinanzhof hat in der Vergangenheit mehrfach klargestellt, dass man nicht denselben Euro zweimal geltend machen darf. Wer versucht, das System zu überlisten, riskiert eine komplette Ablehnung. Die Kunst besteht darin, die Rechnung des Heims genau zu sezieren. Man muss die Verwaltung dazu zwingen, die Kostenanteile für Dienstleistungen separat auszuweisen. Nur wer diese Transparenz einfordert, hat am Ende die Munition für den Kampf mit dem Sachbearbeiter im Finanzamt.

Die Gegenargumente der Fiskal-Wächter

Skeptiker und Vertreter der Finanzverwaltung argumentieren gern, dass die außergewöhnlichen Belastungen doch gerade für die Härtefälle gedacht seien und somit ihre Berechtigung hätten. Sie behaupten, dass eine zu starke Nutzung der haushaltsnahen Dienstleistungen das System der progressiven Besteuerung untergraben würde. Das ist ein schwaches Argument. Es verkennt die Realität der Pflegekosten in Deutschland. Wir reden hier nicht von Luxusausgaben, sondern von existenzbedrohenden Summen. Die zumutbare Belastung ist ein Relikt aus einer Zeit, in der Pflege noch überwiegend unbezahlt von Angehörigen geleistet wurde. In einer Gesellschaft, in der professionelle Pflege zur Norm wird, wirkt diese Hürde wie eine Strafsteuer auf das Altern. Es ist nur recht und billig, wenn Steuerzahler jede legale Lücke nutzen, um diese staatlich verordnete Hürde zu umgehen.

Ein weiteres Argument der Behörden ist die angebliche Vereinfachung. Man wolle dem Bürger nicht zumuten, jede einzelne Quittung zu sortieren. Doch diese "Vereinfachung" führt fast immer zu einer höheren Steuerlast für den Bürger. Wer sich auf die Pauschalbeträge verlässt, die das Gesetz anbietet, zahlt am Ende drauf. Der Pflege-Pauschbetrag wurde zwar vor einiger Zeit erhöht, aber er deckt in vielen Fällen nicht einmal die Kosten für ein paar Wochen professioneller Unterstützung. Man muss sich klarmachen, dass das Finanzamt kein Interesse daran hat, dass du deine Steuerlast optimierst. Die Komplexität des Systems ist kein Unfall, sie ist Methode. Wer die Wahl hat zwischen Pflegekosten Außergewöhnliche Belastung Oder Haushaltsnahe Dienstleistung, sollte sich nicht auf die Standardvorgaben verlassen, sondern seine individuelle Rechnung aufmachen.

Die soziale Sprengkraft der Steuerlogik

Man kann dieses Thema nicht diskutieren, ohne über die soziale Gerechtigkeit zu sprechen. Das aktuelle System bevorzugt paradoxerweise diejenigen, die extrem hohe Kosten haben, während die moderate Belastung oft leer ausgeht. Wer sich "nur" ein wenig Hilfe im Alltag leistet, um länger in der eigenen Wohnung zu bleiben, wird vom System der außergewöhnlichen Belastungen oft gar nicht erfasst, weil die Hürde der Zumutbarkeit zu hoch ist. Diese Menschen sind zwingend auf den Paragraph 35a angewiesen. Doch genau hier deckelt der Staat die Förderung radikal bei 4.000 Euro. Es ist eine paradoxe Situation. Der Staat will, dass Menschen so lange wie möglich zu Hause bleiben, bestraft sie aber steuerlich, wenn sie die dafür notwendigen Dienstleistungen in einem moderaten, aber stetigen Umfang einkaufen.

Ich habe mit Menschen gesprochen, die ihre Ersparnisse aufzehren, während das Finanzamt ihnen erklärt, dass ihre Ausgaben noch im Bereich des "Zumutbaren" liegen. Das ist ein Schlag ins Gesicht für jeden, der sein Leben lang gearbeitet und Steuern gezahlt hat. Die Unterscheidung zwischen einer außergewöhnlichen Belastung, die man aus "Zwangsläufigkeit" trägt, und einer Dienstleistung, die man "beauftragt", ist oft rein akademisch. Wenn man nicht mehr laufen kann, ist die Reinigung der Wohnung keine Option, sondern eine Notwendigkeit. Dass das Gesetz hier unterschiedliche Maßstäbe anlegt, zeigt, wie weit sich die Steuergesetzgebung von der Lebensrealität entfernt hat. Es ist ein bürokratisches Konstrukt, das nur dazu dient, den staatlichen Zuschuss zur Pflege so gering wie möglich zu halten.

Ein Plädoyer für den harten Schnitt

Man muss die Dinge beim Namen nennen. Das aktuelle System der steuerlichen Berücksichtigung von Pflegekosten ist ein Flickenteppich aus Ausnahmen, Hürden und Deckelungen. Wer hier gewinnen will, muss wie ein Buchhalter denken und wie ein Anwalt argumentieren. Es reicht nicht, die Belege zu sammeln. Man muss die Logik des Finanzamts gegen es selbst verwenden. Das bedeutet konkret: Jede Rechnung muss daraufhin geprüft werden, ob sie in die Kategorie der Dienstleistungen verschoben werden kann, um die Hürde der zumutbaren Belastung zu umgehen. Man sollte keine Angst vor dem Widerspruchsverfahren haben. Die Rechtsprechung der Finanzgerichte ist oft deutlich bürgerfreundlicher als die internen Anweisungen der Oberfinanzdirektionen.

Es geht hier nicht um kleinkarierte Erbsenzählerei. Es geht um die Frage, wie viel von dem mühsam Ersparten am Ende für die tatsächliche Pflege übrig bleibt und wie viel der Staat durch eine undurchsichtige Steuerlogik wieder einsammelt. Wir müssen aufhören, Steuern als ein gottgegebenes Schicksal zu betrachten, das man klaglos hinnimmt. Besonders im Bereich der Pflege ist jede Steuerersparnis ein direktes Investment in die Lebensqualität. Wer die Spielregeln kennt, kann das System zu seinen Gunsten nutzen. Wer sie ignoriert, zahlt eine Zeche, die er eigentlich gar nicht schuldet. Das Finanzamt ist kein Partner in der Pflege, es ist ein Gläubiger, der nur dann nachgibt, wenn man ihm mit seinen eigenen Gesetzen kommt.

Die bittere Wahrheit ist, dass das deutsche Steuerrecht die Pflege nicht erleichtert, sondern zu einem strategischen Hindernisrennen macht, bei dem nur derjenige nicht auf der Strecke bleibt, der die Paragraphen besser liest als der Sachbearbeiter.