Die meisten privaten Immobilieninvestoren in Deutschland wiegen sich in einer gefährlichen Sicherheit, wenn sie den ersten Notartermin hinter sich gebracht haben. Sie glauben, der Staat würde ihnen sofort unter die Arme greifen, sobald die Tinte auf dem Kaufvertrag getrocknet ist. Doch das deutsche Steuerrecht ist kein Sprint, sondern ein bürokratischer Hürdenlauf, bei dem viele bereits am Start stolpern. Wer glaubt, die steuerliche Entlastung richte sich nach dem Datum der Überweisung oder dem Einzug der ersten Mieter, der irrt gewaltig. Tatsächlich ist die Frage Wann Beginnt Die Abschreibung Bei Vermietung der Dreh- und Angelpunkt einer Kalkulation, die über Erfolg oder Ruin einer Renditeimmobilie entscheiden kann, weil das Finanzamt den Zeitpunkt des Übergangs von Nutzen und Lasten als gnadenlose Grenze zieht.

Der Mythos des Kaufdatums und die harte Realität des Übergangs

In meiner jahrelangen Begleitung des Immobilienmarktes habe ich unzählige Male erlebt, wie Käufer enttäuscht feststellten, dass ihre mühsam errechneten Steuervorteile im ersten Jahr verpufften. Das Problem liegt in der weit verbreiteten Annahme, dass der Tag der Beurkundung rechtlich alles besiegelt. Das ist schlicht falsch. Für die Absetzung für Abnutzung, kurz AfA, zählt nicht das Eigentum im Sinne des Grundbuchs, sondern das wirtschaftliche Eigentum. Dieser feine Unterschied kostet unvorbereitete Investoren oft tausende Euro. Erst wenn Gefahr, Nutzen und Lasten auf den Käufer übergehen, darf die Uhr der Abschreibung ticken. Wenn du also im November kaufst, der Übergang aber erst im Februar des Folgejahres stattfindet, verlierst du zwei wertvolle Monate der steuerlichen Geltendmachung im ersten Steuerjahr.

Dieser Mechanismus ist kein Zufall, sondern Systematik. Das Einkommensteuergesetz sieht vor, dass nur derjenige abschreiben darf, der auch das wirtschaftliche Risiko trägt. Das bedeutet im Umkehrschluss, dass du bis zu diesem magischen Datum zwar schon Kosten wie Zinsen oder Nebenkosten haben kannst, die AfA jedoch unerbittlich in der Warteschleife verharrt. Viele unterschätzen diesen Zeitverzug, besonders wenn es um Sanierungsobjekte geht, die erst nach Monaten bezugsfertig sind. Hier zeigt sich die ganze Komplexität des Steuerrechts: Du zahlst bereits, darfst aber noch nicht von der Wertminderung profitieren, die das Gebäude theoretisch schon erfährt.

Wann Beginnt Die Abschreibung Bei Vermietung und der Streit um die Anschaffungskosten

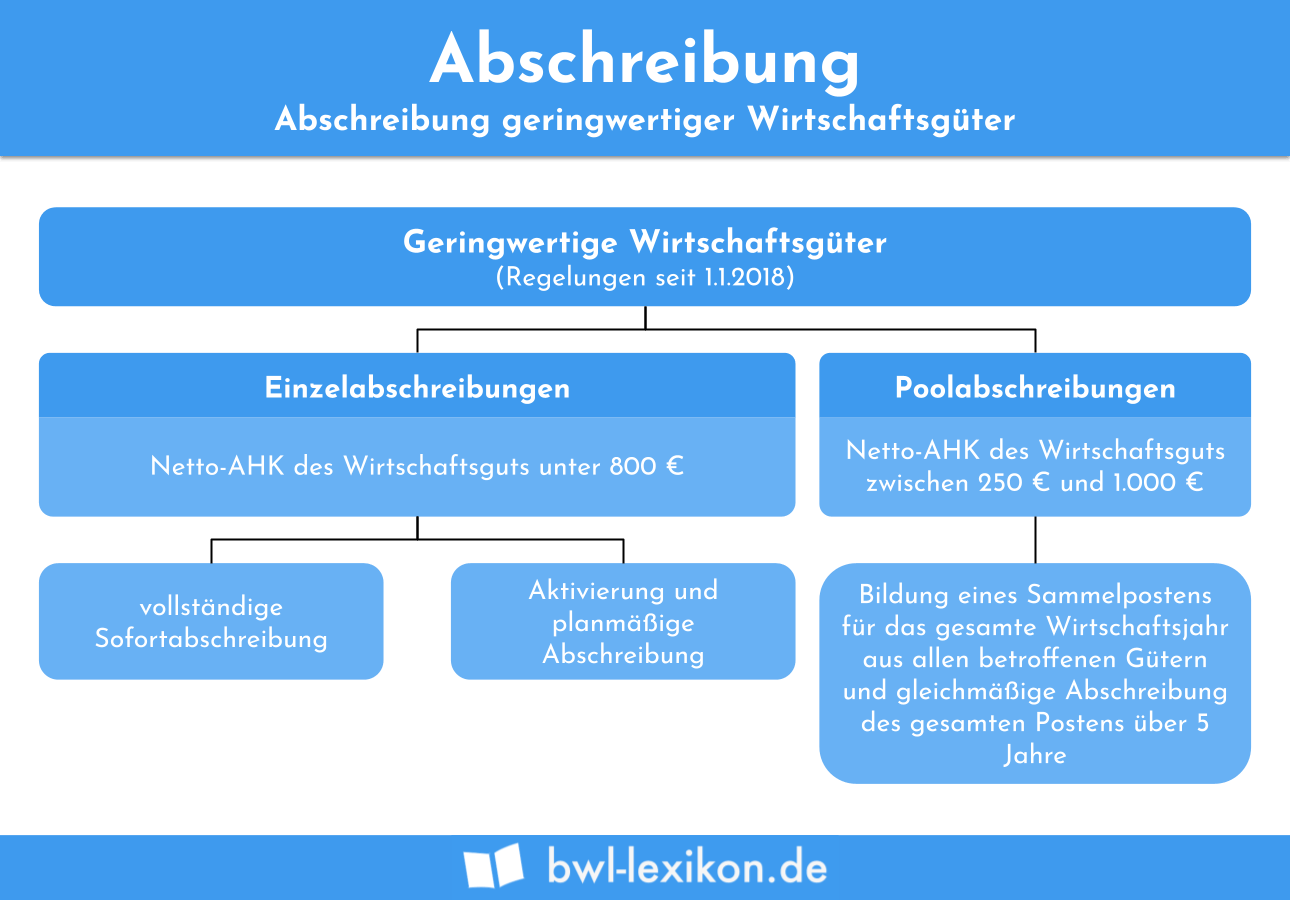

Ein besonders wunder Punkt in der Kommunikation mit dem Finanzamt ist die Abgrenzung zwischen sofort abziehbaren Erhaltungsaufwendungen und den sogenannten anschaffungsnahen Herstellungskosten. Es ist eine der schärfsten Waffen der Finanzbehörden. Wenn du innerhalb der ersten drei Jahre nach der Anschaffung mehr als 15 Prozent der Gebäudekosten für Renovierungen ausgibst, stuft der Fiskus diese Ausgaben als Herstellungskosten ein. Das bedeutet, du kannst sie nicht sofort in einer Summe absetzen, sondern musst sie über 40 oder 50 Jahre verteilen. Das ist finanzielles Gift für jeden, der auf schnellen Cashflow durch Steuerrückerstattungen angewiesen ist. Die Frage Wann Beginnt Die Abschreibung Bei Vermietung bekommt hier eine völlig neue Dimension, denn die falsche zeitliche Planung der Renovierung kann den Steuervorteil einer ganzen Dekade zerstören.

Ich habe Fälle gesehen, in denen Investoren nur wegen weniger Euro über dieser 15-Prozent-Grenze landeten. Sie dachten, sie täten der Immobilie etwas Gutes, doch steuerlich war es ein Genickbruch. Die Logik des Gesetzes ist hier fast schon zynisch: Wer zu viel in kurzer Zeit verbessert, wird bestraft, indem die Kosten in den langen Zyklus der Gebäudeabschreibung integriert werden. Man muss das System wie ein Schachspiel betrachten. Jeder Handwerkertermin muss strategisch so gelegt werden, dass er entweder vor dem Übergang der Lasten liegt oder weit genug nach der Dreijahresfrist, um nicht in die Falle der anschaffungsnahen Herstellungskosten zu tappen.

Die Falle der leerstehenden Immobilie

Ein häufiger Irrglaube ist zudem, dass für den Beginn der Abschreibung zwingend eine Miete fließen muss. Das stimmt so nicht ganz, birgt aber Risiken. Du kannst die AfA auch dann geltend machen, wenn die Immobilie noch leer steht, sofern eine ernsthafte Vermietungsabsicht nachweisbar ist. Das klingt zunächst nach einem Vorteil, ist aber ein schmaler Grat. Das Finanzamt verlangt Belege: Inserate, Korrespondenz mit Maklern, Besichtigungsprotokolle. Wer hier schlampig dokumentiert, bekommt die Abschreibung rückwirkend gestrichen. Die Behörden sind misstrauisch geworden, da viele Eigentümer den Leerstand nutzen, um eigentlich eigengenutzte Immobilien steuerlich „anzutesten“.

In der Praxis bedeutet das, dass du vom ersten Tag des wirtschaftlichen Eigentums an beweisen musst, dass du Geld verdienen willst. Es reicht nicht, zu sagen, man suche noch. Man muss den Markt aktiv bearbeiten. Die Zeit zwischen Kauf und Erstvermietung ist steuerlich eine Grauzone, die nur durch akribische Buchführung hell erleuchtet werden kann. Wenn du in dieser Phase bereits renovierst, wird es noch komplizierter. Jeder Pinselstrich muss begründet werden: Dient er der Instandhaltung für die künftige Miete oder ist er eine Wertsteigerung, die das Finanzamt am Ende wieder in die AfA-Mühle steckt?

Grund und Boden als steuerliches Niemandsland

Ein weiterer Aspekt, den viele Laien übersehen, ist die Aufteilung des Kaufpreises. Du kaufst ein Haus mit Grundstück, aber abschreiben darfst du nur das Gebäude. Der Grund und Boden nutzt sich aus Sicht des Fiskus niemals ab – er ist ewig. Hier beginnt das große Feilschen. Das Finanzamt nutzt oft eine standardisierte Arbeitshilfe zur Kaufpreisaufteilung, die den Bodenanteil künstlich hochtreibt, um deine Abschreibungsbasis zu drücken. Je höher der Bodenwert, desto geringer dein jährlicher Steuervorteil. Es ist ein stiller Raub an deiner Rendite, der oft erst Monate nach dem Kauf bemerkt wird.

Wer hier nicht mit einem fundierten Gutachten gegensteuert, verliert oft zehntausende Euro an Abschreibungsvolumen über die gesamte Haltedauer. Ich rate jedem, bereits im Kaufvertrag eine realistische Aufteilung vorzunehmen. Zwar ist das Finanzamt nicht sklavisch an diese Aufteilung gebunden, doch der Bundesfinanzhof hat in mehreren Urteilen klargestellt, dass eine vertragliche Vereinbarung nur dann ignoriert werden darf, wenn sie wirtschaftlich völlig unhaltbar ist. Es ist ein Machtkampf um Prozente, der direkt beeinflusst, wie effektiv die Abschreibung am Ende wirklich ist.

Die Bedeutung der Restnutzungsdauer

Ein echtes Expertenwerkzeug, das viel zu selten genutzt wird, ist das Gutachten über eine verkürzte Restnutzungsdauer. Standardmäßig geht der Staat davon aus, dass eine Wohnimmobilie 50 Jahre hält, was einem Abschreibungssatz von 2 Prozent entspricht. Bei Altbauten vor 1925 sind es 2,5 Prozent über 40 Jahre. Doch was, wenn das Gebäude objektiv in einem schlechteren Zustand ist? Wenn ein Gutachter nachweisen kann, dass die Immobilie nur noch 30 Jahre stehen wird, erhöht sich der Abschreibungssatz massiv. Das ist der ultimative Hebel, um die Steuerlast in den ersten Jahren drastisch zu senken.

Natürlich sieht das Finanzamt solche Gutachten ungern. Es fordert oft detaillierte Nachweise über die Bausubstanz, die Haustechnik und die energetische Beschaffenheit. Aber genau hier trennt sich die Spreu vom Weizen unter den Investoren. Während der Durchschnittskäufer die 2 Prozent einfach hinnimmt, kämpft der Profi um jedes Zehntel. Es ist legal, es ist fundiert, aber es erfordert Mut zur Konfrontation mit der Behörde. Wer diesen Weg geht, verändert die gesamte Wirtschaftlichkeitsrechnung seines Investments.

Die zeitliche Falle bei Neubauten und Sanierungen

Beim Kauf vom Bauträger verschiebt sich die gesamte Kalkulation oft nach hinten. Hier ist der Übergang von Nutzen und Lasten meist an die vollständige Fertigstellung und die Abnahme gekoppelt. Wenn sich der Bau verzögert – was in der aktuellen wirtschaftlichen Lage eher die Regel als die Ausnahme ist – verschiebt sich auch der Startschuss für die steuerliche Geltendmachung. Das kann Finanzierungspläne ins Wanken bringen, die fest mit der ersten Steuerrückerstattung gerechnet haben. Hier zeigt sich, wie eng das Baurecht mit dem Steuerrecht verzahnt ist. Eine verspätete Abnahme ist nicht nur ein organisatorisches Ärgernis, sondern ein handfestes finanzielles Defizit durch entgangene Abschreibungszeiträume.

Besonders spannend wird es bei denkmalgeschützten Immobilien. Hier winkt die Sonder-AfA nach Paragraph 7h oder 7i des Einkommensteuergesetzes. Das ist das Gold unter den Abschreibungen. Doch auch hier ist Timing alles. Die Bescheinigung der Denkmalbehörde ist das heilige Dokument, ohne das gar nichts läuft. Wer hier anfängt zu bauen, bevor die Tinte der Behörde trocken ist, riskiert den Verlust der gesamten Sonderabschreibung. Das Finanzamt verzeiht keine Fehler in der zeitlichen Abfolge. Man muss erst kaufen, dann die Genehmigung einholen und erst dann sanieren. Wer die Reihenfolge vertauscht, zahlt den vollen Preis ohne staatlichen Rabatt.

Die psychologische Komponente der Steuerplanung

Am Ende ist die Immobilieninvestition in Deutschland immer auch ein psychologisches Spiel gegen die eigene Ungeduld. Wir wollen Resultate sehen, wir wollen sanieren, wir wollen vermieten. Doch das Steuerrecht zwingt uns zur Langsamkeit und zur Präzision. Wer zu schnell agiert, wird durch die Einstufung als gewerblicher Grundstückshändler oder durch die Kappung von Werbungskosten bestraft. Man muss lernen, die Immobilie nicht nur als Steine und Mörtel zu sehen, sondern als ein zeitliches Konstrukt in den Akten des Finanzamts.

Die wahre Kunst besteht darin, die Immobilie so zu steuern, dass sie in das Raster der optimalen Abschreibung passt, anstatt zu hoffen, dass das Finanzamt die eigenen Fehler übersieht. Es gibt keine Kulanz bei den Fristen. Ein Tag zu früh saniert kann bedeuten, dass hunderttausend Euro über ein halbes Jahrhundert verteilt werden müssen, statt sie sofort gegen die Steuerlast zu rechnen. Dieses Bewusstsein für die zeitliche Komponente ist es, was erfolgreiche Vermieter von frustrierten Eigentümern unterscheidet.

Das Verständnis dafür, wie die Behörden ticken, schützt vor den größten Fehlern. Es geht nicht darum, Steuern zu hinterziehen, sondern die bestehenden Gesetze bis an ihre Grenzen zu nutzen. Das erfordert Wissen, Dokumentation und vor allem die Fähigkeit, abzuwarten. Die Immobilie ist ein träges Gut, und genauso träge ist ihre steuerliche Behandlung. Wer das akzeptiert, kann das System zu seinem Vorteil nutzen. Wer dagegen ankämpft, wird von der Bürokratie zerrieben.

Die bittere Wahrheit ist, dass der Staat dein stiller Teilhaber ist, der sich immer den größten Brocken sichert, wenn du unaufmerksam bist. Deine Aufgabe ist es, diesen Teilhaber durch präzise Planung so klein wie möglich zu halten. Das beginnt beim ersten Notartermin und endet erst nach zehn Jahren mit der steuerfreien Veräußerung. Jeder Schritt dazwischen ist ein Minenfeld, das man nur mit einer Karte aus Paragraphen und Urteilen sicher durchqueren kann.

In einer Welt, in der die Zinsen schwanken und die Baukosten explodieren, ist die steuerliche Optimierung die einzige Konstante, die du wirklich beeinflussen kannst. Nutze sie weise, oder zahle den Preis für deine Unkenntnis. Die Frage Wann Beginnt Die Abschreibung Bei Vermietung ist keine technische Randnotiz, sondern das Fundament, auf dem dein gesamtes finanzielles Gebäude steht oder fällt.

Steuern sind kein Schicksal, sondern das Ergebnis deiner zeitlichen Planung beim Immobilienkauf.