Stellen Sie sich vor, Sie sitzen beim Notar in München. Die Tinte auf dem Kaufvertrag für Ihre Eigentumswohnung ist gerade getrocknet. Sie haben hart verhandelt, den Preis um 10.000 Euro gedrückt und fühlen sich wie der König des Immobilienmarktes. Drei Wochen später öffnet sich ein Brief vom Finanzamt. Die Forderung ist fünfstellig. In diesem Moment realisieren Sie, dass Sie zwar wussten, Wie Hoch Ist Die Grunderwerbsteuer In Bayern ist, aber Sie haben den Fehler gemacht, das Inventar, die Instandhaltungsrücklage und die Maklerprovision falsch im Vertrag zu gewichten. Ich habe das Dutzende Male erlebt: Käufer starrten auf den nackten Steuersatz und vergaßen, dass das Finanzamt jede Zeile Ihres Vertrages liest, um den Wert nach oben zu schrauben. Wer nur die nackte Prozentzahl im Kopf hat, lässt bares Geld auf dem Tisch liegen.

Die Fixierung auf den Steuersatz führt in die Steuerfalle

Viele Käufer atmen tief durch, wenn sie hören, dass der Freistaat im Vergleich zu Bundesländern wie Nordrhein-Westfalen oder Brandenburg fast schon wie ein Steuerparadies wirkt. Aber genau diese Erleichterung ist gefährlich. Ich habe Klienten gesehen, die vor lauter Freude über den niedrigen Satz völlig kopflos Agio-Zahlungen oder überteuerte Einbauküchen in den Gesamtkaufpreis eingerechnet haben, ohne diese steuerlich sauber zu trennen. Wenn Ihnen dieser Artikel zugesagt hat, sollten Sie einen Blick werfen auf: diesen verwandten Artikel.

Das Problem liegt im Detail. Das Finanzamt erhebt die Steuer auf die „Gegenleistung“. Wenn Sie im Kaufvertrag einfach nur schreiben „Kaufpreis: 800.000 Euro“, dann zahlen Sie auf jeden einzelnen Cent die Steuer. In meiner Erfahrung ist das der häufigste Anfängerfehler. Erfahrene Praktiker wissen, dass man alles, was nicht fest mit dem Grund und Boden verbunden ist, separat ausweisen muss. Das sind die beweglichen Wirtschaftsgüter. Wer hier schlampt, schenkt dem Staat Geld, das er für die Renovierung dringend gebrauchen könnte.

Wie Hoch Ist Die Grunderwerbsteuer In Bayern und warum sie trotzdem schmerzt

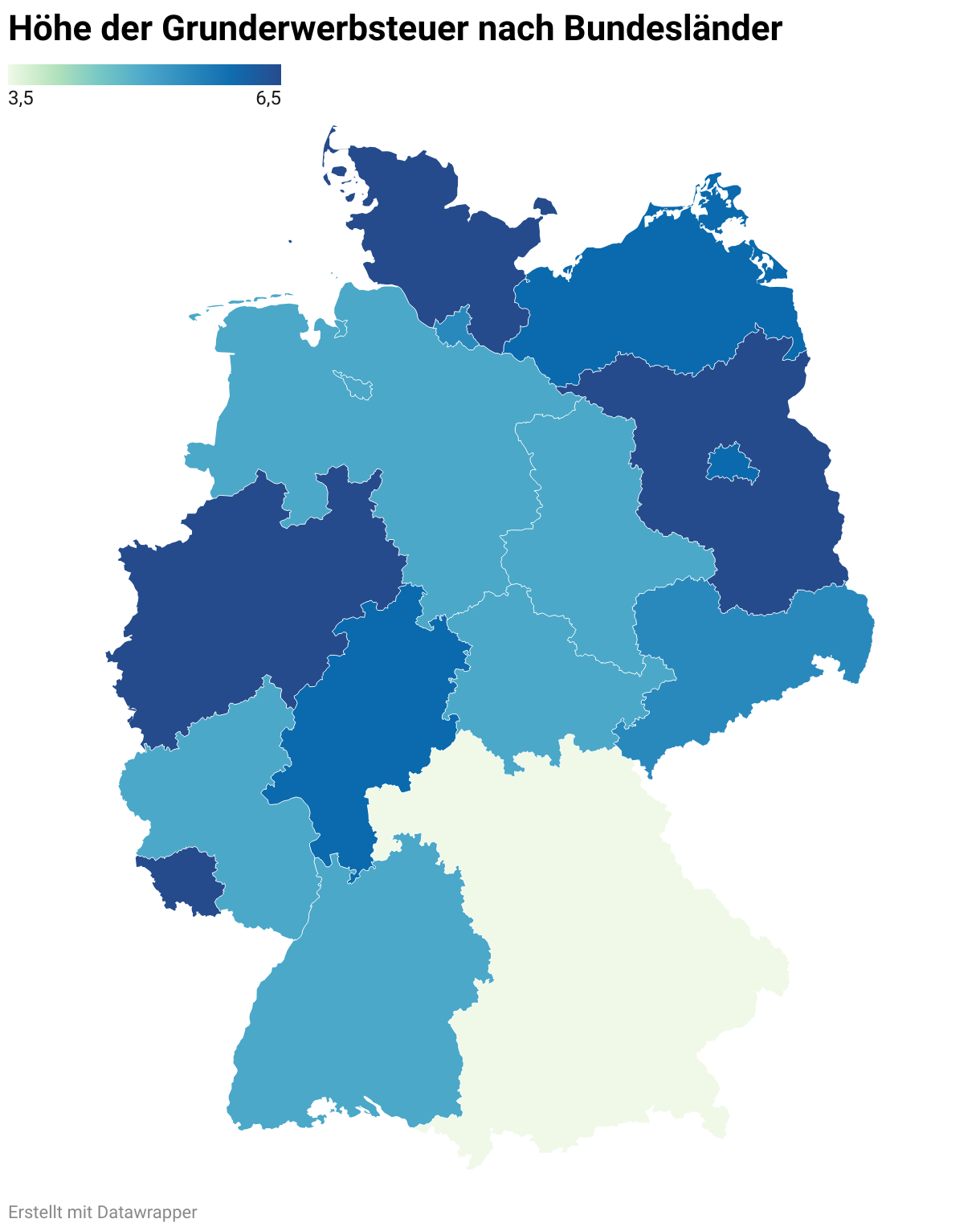

Aktuell liegt der Satz bei 3,5 %. Das klingt wenig, wenn man es mit den 6,5 % in anderen Regionen vergleicht. Aber bei den Immobilienpreisen in Oberbayern oder in den Ballungszentren rund um Nürnberg reden wir dennoch über Beträge, für die andere Leute einen Mittelklassewagen kaufen. Wer fragt, Wie Hoch Ist Die Grunderwerbsteuer In Bayern, bekommt meist nur diese eine Zahl als Antwort. Doch die wahre Belastung ergibt sich aus der Bemessungsgrundlage. Analysten bei Capital haben sich ähnlich eingeschätzt zu der Situation.

Ein Beispiel aus der Praxis: Ein junges Paar kauft ein Reihenhaus für 900.000 Euro. Sie haben gehört, Bayern sei günstig. Sie kalkulieren mit den 3,5 % und kommen auf 31.500 Euro. Was sie nicht wissen: Der Verkäufer hat ihnen die neue Photovoltaikanlage und die Einbauküche für insgesamt 40.000 Euro „im Paket“ mitverkauft. Weil im Notarvertrag kein separater Wert für diese Gegenstände steht, verlangt das Finanzamt die Steuer auf die vollen 900.000 Euro. Hätten sie diese Posten einzeln aufgeführt, wäre die Steuerlast um 1.400 Euro gesunken. Das ist kein Kleingeld, das ist die erste Rate für die neue Heizung.

Der Irrglaube an die Instandhaltungsrücklage

Besonders bei Eigentumswohnungen lauert eine bittere Falle. Oft übernimmt der Käufer einen Anteil an der Instandhaltungsrücklage der Eigentümergemeinschaft. Viele denken, das sei automatisch steuerfrei, weil es sich ja um angespartes Geld handelt und nicht um die Immobilie selbst. Falsch gedacht. Die Rechtsprechung des Bundesfinanzhofs (BFH) ist hier eindeutig: Die Rücklage gehört zur Bemessungsgrundlage, wenn sie nicht explizit und nachweislich als separater Teil der Gegenleistung im Vertrag steht und auch dann erkennt das Finanzamt das oft nicht mehr so einfach an wie früher. Hier wird oft unnötig Geld verbrannt, weil man sich auf veraltete Tipps aus Internetforen verlässt.

Das Märchen von der Steuerbefreiung unter Verwandten

Ich höre oft den Satz: „Ich kaufe das Haus von meinem Onkel, da zahle ich keine Steuer.“ Das ist einer der gefährlichsten Mythen überhaupt. Das Grunderwerbsteuergesetz (GrEStG) ist in § 3 sehr spezifisch, wer befreit ist. Das sind Ehegatten, Lebenspartner und Verwandte in gerader Linie. Das bedeutet: Eltern an Kinder oder Großeltern an Enkel. Der Onkel? Der Bruder? Die Nichte? Alle voll steuerpflichtig.

In meiner Praxis habe ich erlebt, wie ein Neffe das Haus seiner Tante kaufte und fest mit der Steuerbefreiung rechnete. Er hatte den Bescheid schon fast ignoriert, bis die Mahnung kam. Wenn Sie innerhalb der Familie übertragen, ist die Gestaltung entscheidend. Manchmal ist eine gemischte Schenkung der klügere Weg, aber wer einfach blind einen Kaufvertrag unterschreibt, nur weil „man sich ja kennt“, wird vom Finanzamt gnadenlos zur Kasse gebeten. Die Steuerfahndung schläft nicht, und die Notare sind verpflichtet, jeden Verkauf innerhalb weniger Tage an das Finanzamt zu melden. Da gibt es kein Entrinnen.

Die verheerende Fehlkalkulation bei Neubauprojekten

Wer ein Grundstück kauft und darauf bauen will, begibt sich steuerlich auf extrem dünnes Eis. Hier entscheidet das „koppelungsgeschäft“ über Wohl oder Wehe. Wenn Sie das Grundstück von Firma A kaufen und den Bauvertrag mit Firma B schließen, diese beiden Firmen aber personell oder wirtschaftlich verflochten sind, betrachtet das Finanzamt das als „einheitliches Vertragswerk“.

Das Ergebnis ist katastrophal für Ihren Geldbeutel. Sie zahlen die 3,5 % dann nicht nur auf den Grundstückspreis von vielleicht 200.000 Euro, sondern auf die gesamten Herstellungskosten des Hauses von weiteren 500.000 Euro. Plötzlich verfünffacht sich Ihre Steuerrechnung. Ich habe Bauherren gesehen, deren Finanzierung genau an diesem Punkt geplatzt ist, weil sie die Grunderwerbsteuer nur auf den Bodenpreis kalkuliert hatten.

Worauf Prüfer wirklich achten

Das Finanzamt schaut sich die zeitliche Abfolge und die Werbematerialien an. Wenn Sie ein Prospekt in der Hand hatten, in dem Grundstück und Haus zusammen angeboten wurden, haben Sie fast schon verloren. Um diesen Fehler zu vermeiden, braucht es echte Trennung. Echte Freiheit bei der Wahl der Handwerker. Echte zeitliche Distanz. Wer hier versucht, das System mit fadenscheinigen Verträgen auszutricksen, zieht am Ende meist den Kürzeren, weil die Finanzbehörden diese Konstrukte seit Jahrzehnten kennen.

Vorher-Nachher Vergleich: Die 10.000 Euro Lektion

Schauen wir uns an, wie ein unvorbereiteter Käufer im Vergleich zu einem strategischen Käufer abschneidet. Beide kaufen eine Immobilie für nominal 1.000.000 Euro.

Szenario A (Der unvorbereitete Käufer): Er unterschreibt einen Standardvertrag. Die Summe von 1.000.000 Euro steht als Gesamtkaufpreis drin. Er weiß, Wie Hoch Ist Die Grunderwerbsteuer In Bayern ist und überweist demütig 35.000 Euro an das Finanzamt. Er zahlt Steuern auf die Einbauküche (15.000 Euro), die Gartenhütte (5.000 Euro), den Markisenwert (3.000 Euro) und sogar auf den im Tank verbliebenen Heizölvorrat (2.000 Euro). Er zahlt also effektiv Steuern auf 25.000 Euro Wertgegenstände, die gar keine Immobilien sind.

Szenario B (Der strategische Käufer): Er hat sich vorbereitet. Im Kaufvertrag wird der Preis präzise aufgeschlüsselt. 975.000 Euro für das Gebäude und den Boden. 25.000 Euro für Zubehör und bewegliche Güter wie Küche, Sauna und Heizöl. Er legt dem Finanzamt auf Nachfrage sogar die ursprünglichen Rechnungen des Verkäufers oder Fotos der Gegenstände vor, um die Zeitwerte zu belegen. Seine Steuerlast sinkt auf 34.125 Euro. Zudem hat er darauf geachtet, dass die Maklerprovision nur auf den Immobilienwert gezahlt wird, was ihm bei der Courtage nochmals Hunderte Euro spart.

Der Unterschied scheint auf den ersten Blick gering? Rechnen Sie das mal auf eine 20-jährige Finanzierung hoch. Das ist Geld, das Sie bar haben oder teuer von der Bank leihen müssen. Die Steuer ist eine „Anschaffungsnebenkosten-Position“, die von den meisten Banken nicht zu 100 % mitfinanziert wird. Das heißt, jeder Euro zu viel gezahlte Steuer kommt direkt aus Ihrem mühsam angesparten Eigenkapital.

Die Falle bei der Grunderwerbsteuerbefreiung durch Umstrukturierung

Wer als Unternehmer denkt, er könne durch die Übertragung in eine GmbH oder eine Personengesellschaft die Steuer umgehen, wandelt auf einem schmalen Grat. Share Deals waren lange Zeit das Instrument der Großen, um die Grunderwerbsteuer komplett zu vermeiden. Doch die Gesetze wurden massiv verschärft. Die Schwellenwerte wurden gesenkt, die Haltefristen auf zehn Jahre verlängert.

In meiner Praxis sehe ich oft, dass kleine Immobilieninvestoren versuchen, diese Strategien der „Big Player“ zu kopieren, ohne die immensen Verwaltungskosten und die steuerlichen Fallstricke zu berücksichtigen. Ein Fehler bei der Einhaltung der Zehn-Jahres-Frist führt dazu, dass die Steuer rückwirkend mit voller Wucht fällig wird – plus Zinsen. Das Risiko steht in keinem Verhältnis zur Ersparnis, wenn man nicht über Portfolios im zweistelligen Millionenbereich verfügt.

Warum „Tricksen“ beim Kaufpreis nach hinten losgeht

Es gibt immer wieder die glorreiche Idee, einen Teil des Kaufpreises „unter dem Tisch“ bar zu zahlen, um die Steuerlast und die Notarkosten zu drücken. Tun Sie es nicht. Das ist nicht nur Steuerhinterziehung und damit eine Straftat, sondern es macht den gesamten Kaufvertrag nichtig. Wenn der Verkäufer es sich nach der Anzahlung anders überlegt, haben Sie rechtlich nichts in der Hand. Zudem haben Sie bei einem späteren Wiederverkauf einen niedrigeren Anschaffungspreis in den Büchern, was Ihre Spekulationssteuer in die Höhe treibt, falls Sie innerhalb der Zehn-Jahres-Frist verkaufen. Sie sparen heute einen kleinen Betrag und zahlen morgen das Dreifache an Strafe oder Steuern auf den Veräußerungsgewinn.

Der Realitätscheck: Was Sie jetzt wirklich tun müssen

Vergessen Sie die Hoffnung, dass es eine geheime Abkürzung gibt, um die Steuerlast in Bayern komplett zu eliminieren. Sie ist da, sie ist fällig, und das Finanzamt ist in der Regel schneller als Ihr Internetanschluss. Erfolg bei der Immobilienakquise bedeutet in diesem Kontext nicht, die Steuer zu vermeiden, sondern sie präzise zu managen.

Wenn Sie jetzt kurz vor einem Kauf stehen, ist das hier Ihre Checkliste:

- Nehmen Sie den Kaufgegenstand auseinander. Was ist fest verbaut, was kann man wegtragen? Alles, was man theoretisch ausbauen und in einen LKW laden könnte, gehört separat bewertet in den Vertrag.

- Seien Sie realistisch bei den Werten. Wenn Sie für eine 10 Jahre alte Küche 50.000 Euro ansetzen, wird das Finanzamt hellhörig und verlangt Belege. Bleiben Sie glaubwürdig. In der Regel werden Beträge bis zu 5 % des Kaufpreises für Inventar ohne vertiefte Prüfung akzeptiert, aber verlassen Sie sich nicht blind darauf.

- Prüfen Sie die Verwandtschaftsverhältnisse doppelt. Nur die direkte Linie rettet Sie.

- Bei Neubauten: Kaufen Sie niemals Grundstück und Haus aus einer Hand, wenn Sie nur den Boden versteuern wollen – und sorgen Sie dafür, dass es auch wirklich keine wirtschaftliche Verflechtung zwischen den Partnern gibt.

Es geht am Ende nicht darum, ob Sie 3,5 % zahlen oder nicht. Es geht darum, dass Sie die Bemessungsgrundlage durch saubere, ehrliche und juristisch belastbare Vertragsgestaltung so gering wie möglich halten. Wer das ignoriert, zahlt eine „Dummheitssteuer“, die weit über dem offiziellen Satz liegt. Immobilienbesitz in Bayern ist teuer genug – schenken Sie dem Staat nicht mehr, als ihm rechtlich zusteht. Seien Sie pragmatisch, seien Sie penibel bei der Vertragsgestaltung und hören Sie auf, nach Schlupflöchern zu suchen, die seit 1990 geschlossen sind. Das spart Ihnen mehr Zeit und Nerven als jede theoretische Steueroptimierung.