Das Bundesfinanzministerium rechnet für das laufende Kalenderjahr mit einem deutlichen Anstieg der steuerlichen Belastung für Senioren, da durch die Rentenerhöhung im Juli 2024 mehr Ruheständler über die Freibeträge rutschen. Rund 114.000 Rentner werden nach aktuellen Schätzungen der Bundesregierung erstmals steuerpflichtig, weil ihr Zu Versteuerndes Einkommen Für Rentner den Grundfreibetrag übersteigt. Die Bundesregierung reagiert damit auf die Rentenanpassung von 4,57 Prozent, die zeitgleich mit den Inflationsausgleichsmaßnahmen im Steuerrecht wirksam wird.

Nach Angaben des Statistischen Bundesamtes bezogen im vergangenen Jahr rund 21 Millionen Menschen in Deutschland eine Altersrente. Die Finanzbehörden wiesen darauf hin, dass der steuerpflichtige Anteil der Rente für jeden neuen Rentenjahrgang kontinuierlich ansteigt. Wer im Jahr 2024 in den Ruhestand tritt, muss bereits 84 Prozent seiner Bruttorente versteuern, während dieser Anteil für Bestandsrentner durch den festgeschriebenen Rentenfreibetrag niedriger ausfällt.

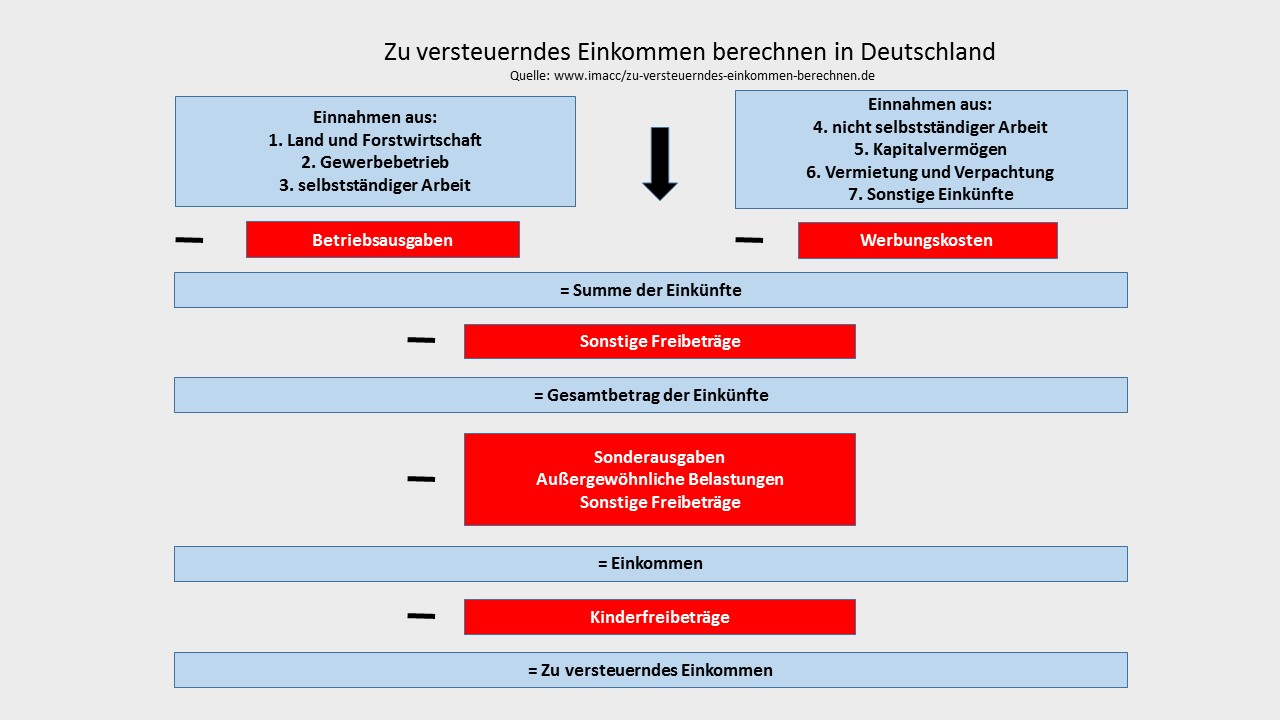

Entwicklung des Zu Versteuerndes Einkommen Für Rentner

Die rechtliche Grundlage für diese Besteuerung bildet das Alterseinkünftegesetz, das seit 2005 den schrittweisen Übergang zur nachgelagerten Besteuerung regelt. In diesem Prozess sinkt die steuerliche Belastung während der Erwerbsphase durch den Abzug von Vorsorgeaufwendungen, während die Bezüge im Alter zunehmend steuerpflichtig werden. Das Bundesministerium der Finanzen stellte klar, dass der steuerfreie Teil der Rente als fester Euro-Betrag lebenslang konstant bleibt.

Die Berechnung für das Zu Versteuerndes Einkommen Für Rentner erfolgt durch den Abzug des persönlichen Rentenfreibetrags sowie weiterer Pauschalbeträge von der Bruttorente. Hierzu zählen insbesondere der Werbungskostenpauschbetrag von 102 Euro und der Sonderausgaben-Pauschbetrag von 36 Euro für Alleinstehende. Erst wenn die verbleibende Summe den steuerlichen Grundfreibetrag überschreitet, setzt die tatsächliche Einkommensteuerpflicht ein.

Für das Steuerjahr 2024 hob der Gesetzgeber den Grundfreibetrag auf 11.604 Euro für Ledige an, um das Existenzminimum vor dem Zugriff des Fiskus zu schützen. Ehepaare verfügen über den doppelten Betrag von 23.208 Euro. Diese Anpassung dient dazu, die kalte Progression abzumildern, die durch nominale Rentensteigerungen bei gleichzeitigem Preisanstieg entsteht.

Auswirkungen der Rentenwertbestimmung

Die jährliche Rentenanpassung orientiert sich an der Lohnentwicklung im Vorjahr, wie sie die Deutsche Rentenversicherung Bund erfasst. Da die Renten im Juli 2024 bundesweit einheitlich stiegen, erhöhte sich für viele Bezieher die Bemessungsgrundlage. Fachleute der Finanzverwaltung erklärten, dass jede Rentenerhöhung zu 100 Prozent steuerpflichtig ist, da der persönliche Rentenfreibetrag nur für das erste volle Jahr des Rentenbezugs berechnet wird.

Dieser Mechanismus führt dazu, dass Rentensteigerungen häufig direkt in eine höhere Steuerlast münden oder die Grenze zur Steuerpflicht überschreiten. Die Deutsche Rentenversicherung informiert in ihren jährlichen Rentenbezugsmitteilungen über die genaue Höhe der ausgezahlten Leistungen und die darauf entfallenden Beiträge zur Kranken- und Pflegeversicherung. Diese Sozialversicherungsbeiträge mindern als Sonderausgaben die steuerliche Last der Senioren.

Kritiker bemängeln, dass die Geschwindigkeit der Anhebung des steuerpflichtigen Anteils die Rentner finanziell überfordert. Das Bundesverfassungsgericht urteilte in der Vergangenheit bereits mehrfach über die Rechtmäßigkeit dieser Systematik. Die Richter forderten in ihren Entscheidungen, dass eine Doppelbesteuerung von Rentenbeiträgen und späteren Rentenzahlungen strikt vermieden werden muss.

Gesetzliche Anpassungen und Entlastungspakete

Um einer drohenden Doppelbesteuerung entgegenzuwirken, beschloss der Bundestag das Wachstumschancengesetz. Dieses Gesetz sieht vor, dass der steuerpflichtige Anteil der Rente ab dem Jahr 2023 nur noch in Schritten von 0,5 Prozentpunkten pro Jahr steigt. Ursprünglich war ein Anstieg von einem vollen Prozentpunkt vorgesehen, was jedoch zu einer schnelleren Vollbesteuerung geführt hätte.

Durch diese Änderung wird die vollständige Besteuerung der Renteneinkünfte erst im Jahr 2058 erreicht. Das Bundesministerium für Arbeit und Soziales betonte, dass diese Maßnahme die Generationengerechtigkeit stärkt und zukünftige Rentnerjahrgänge entlastet. Dennoch bleibt die Komplexität der Steuererklärung für viele Betroffene eine erhebliche Hürde im Alltag.

Zusätzlich zur Basisrente beeinflussen weitere Einnahmequellen die finanzielle Situation der Ruheständler. Mieteinnahmen, Zinsen oder Bezüge aus privaten Rentenversicherungen erhöhen das Gesamteinkommen. All diese Komponenten fließen in die Berechnung ein und bestimmen am Ende, wie hoch das Zu Versteuerndes Einkommen Für Rentner tatsächlich ausfällt.

Herausforderungen bei der Steuererklärung

Viele Senioren müssen erstmals im hohen Alter eine Steuererklärung abgeben, was oft zu Unsicherheiten führt. Steuerberaterverbände berichten von einem steigenden Beratungsbedarf bei Menschen über 70 Jahren. Die Finanzämter nutzen zunehmend automatisierte Verfahren, um Rentenbezugsmitteilungen direkt von den Rentenversicherungsträgern zu erhalten.

Ein Versäumnis bei der Abgabe kann zu Verspätungszuschlägen und Zinsforderungen führen. Die Finanzverwaltung forderte betroffene Bürger auf, ihre Erklärungspflicht ernst zu nehmen, auch wenn im Ergebnis keine Steuerzahlung fällig wird. Oftmals führen außergewöhnliche Belastungen wie Krankheitskosten oder Pflegeaufwendungen dazu, dass die Steuerlast am Ende auf null sinkt.

Diese Ausgaben lassen sich steuerlich geltend machen, sofern sie die zumutbare Eigenbelastung überschreiten. Auch Handwerkerleistungen oder haushaltsnahe Dienstleistungen bieten Möglichkeiten zur Steuerreduzierung. Die korrekte Erfassung dieser Daten erfordert jedoch eine akribische Belegführung durch die Steuerpflichtigen über das gesamte Jahr hinweg.

Kritik der Sozialverbände an der Steuerpraxis

Sozialverbände wie der VdK kritisieren die aktuelle Praxis der Rentenbesteuerung scharf. Sie argumentieren, dass die inflationsbedingten Rentenanpassungen durch die Steuerpflicht teilweise wieder aufgefressen werden. Die Präsidentin des VdK Deutschland, Verena Bentele, forderte in öffentlichen Stellungnahmen eine deutlichere Anhebung der Freibeträge für ältere Menschen.

Besonders Rentner mit kleinen und mittleren Bezügen seien von der Bürokratie der Steuererklärung überfordert. Der Verband wies darauf hin, dass die Kaufkraft der Renten trotz der nominalen Erhöhungen durch die gestiegenen Lebenshaltungskosten unter Druck steht. Eine zusätzliche steuerliche Belastung verschärfe die Situation für einkommensschwache Haushalte im Alter erheblich.

Das Finanzministerium hält dem entgegen, dass das Steuersystem durch die Progression die Leistungsfähigkeit der Bürger berücksichtigt. Wer nur eine geringe Rente bezieht, zahlt im Regelfall keine Steuern, da der Grundfreibetrag weit über der durchschnittlichen gesetzlichen Rente liegt. Die Diskussion um die Angemessenheit der Belastung bleibt jedoch ein zentrales Thema in der Sozialpolitik.

Vergleich mit anderen Einkunftsarten

Im Vergleich zu Arbeitnehmern genießen Rentner bestimmte steuerliche Privilegien, die jedoch schwinden. Der Altersentlastungsbetrag gewährt Steuerpflichtigen, die das 64. Lebensjahr vollendet haben, einen zusätzlichen Freibetrag auf Nebeneinkünfte. Dieser Betrag wird jedoch für jeden neuen Jahrgang abgeschmolzen und soll langfristig ganz entfallen.

Das Bundesfinanzgericht befasste sich jüngst mit der Frage, ob die Berechnungsmethode für die Krankenversicherungsbeiträge fair ist. Diese Beiträge mindern das Einkommen, werden aber von den Finanzämtern nach einem festen Schema berücksichtigt. Experten raten dazu, alle abziehbaren Kosten genau zu prüfen, um die individuelle Steuerlast so gering wie möglich zu halten.

Die steuerliche Behandlung von Betriebsrenten unterscheidet sich zudem grundlegend von der gesetzlichen Rente. Betriebsrenten sind in der Regel in voller Höhe steuerpflichtig, sofern sie auf Beiträgen beruhen, die in der Ansparphase steuerfrei waren. Dies führt bei vielen Neurentnern zu einer unerwartet hohen Nachzahlung, wenn sie mehrere Bezüge kombinieren.

Die Rolle der privaten Vorsorge

Die Bundesregierung fördert die private Altersvorsorge durch verschiedene steuerliche Anreize. Beiträge zu einer Riester-Rente oder einer Basisrente (Rürup-Rente) können in der Erwerbsphase als Sonderausgaben abgesetzt werden. Im Gegenzug unterliegen die Auszahlungen im Alter der vollen Besteuerung, was dem Prinzip der nachgelagerten Besteuerung entspricht.

Finanzexperten betonen, dass die steuerliche Komponente bereits bei der Planung der Altersvorsorge berücksichtigt werden muss. Eine reine Bruttobetrachtung der erwarteten Bezüge führt oft zu einer Fehlkalkulation des verfügbaren Nettoeinkommens. Die Integration der Steuerlast in die Rentenberatung wird daher immer wichtiger.

Studien der OECD zeigen, dass Deutschland bei der Besteuerung von Renteneinkommen im Mittelfeld der Industrienationen liegt. Während einige Länder Renten weitgehend steuerfrei stellen, besteuern andere diese wie normales Arbeitseinkommen. Der deutsche Weg der schrittweisen Umstellung zielt auf eine langfristige Stabilisierung der Staatsfinanzen bei gleichzeitiger Entlastung der Erwerbstätigen ab.

Blick auf die kommenden Gesetzgebungsverfahren

Für das kommende Jahr plant die Koalition weitere Anpassungen im Einkommensteuerrecht. Das steuerfreie Existenzminimum soll erneut angehoben werden, was unmittelbar Auswirkungen auf die Zahl der steuerpflichtigen Rentner haben wird. Beobachter erwarten, dass die Debatte um die Doppelbesteuerung erneut das Bundesverfassungsgericht beschäftigen wird, da mehrere Klagen von Pensionären anhängig sind.

Die Finanzverwaltung arbeitet parallel an einer Vereinfachung der Steuererklärung für Senioren. Ein Pilotprojekt zur Amtsveranlagung soll es Rentnern ermöglichen, auf die Abgabe einer umfassenden Erklärung zu verzichten, wenn dem Finanzamt bereits alle relevanten Daten vorliegen. Ob und wann dieses System bundesweit flächendeckend zum Einsatz kommt, bleibt jedoch abzuwarten.

Zukünftige Rentenjahrgänge müssen sich darauf einstellen, dass ein immer größerer Teil ihrer Bezüge steuerpflichtig wird. Die politische Diskussion wird sich voraussichtlich darauf konzentrieren, wie die Balance zwischen notwendigen Steuereinnahmen und dem Schutz kleiner Renten gewahrt werden kann. Die Entwicklung der Inflationsraten und die daraus resultierenden Rentenanpassungen werden dabei die entscheidenden Faktoren für die steuerliche Belastung im Ruhestand bleiben.